甘洁 / 文

今年以来,国际社会对中国经济日益悲观。乔治•华盛顿大学的资深中国分析师David Shambaugh甚至发出了中国“崩溃论”。备受市场关注的经济数据似乎也支持这一观点。首先,政府下调了GDP增长目标。接着,第一季度GDP为7%,是自2009年1季度以来的最低水平。

新公布的汇丰银行采购经理人指数(PMI)显示中国制造业活动在自今年3月以来的三个月内呈持续萎缩。值得注意的是,这与官方的统计存在分歧。国家统计局(NSB)PMI指数在过去三个月内徘徊在50.1和50.2之间,略高于标志着经济从扩张到收缩的荣枯点50,显示制造业呈稳定状态。然而,由于对中国经济的信心转弱,很多人似乎对官方的统计数据采取忽略的态度。

作为一个经济学家,我一直认为PMI这样一个简单的数字很难诠释经济的真实状况。汇丰的PMI从四月的48.9到五月的49.2到底意味着什么?汇丰49.2的PMI指数和官方统计的50.2之间又是否真的存在实质性的区别呢?我相信,要真正理解中国经济,关键在于了解经济的内在机理,即经济为什么表现好与坏。

很遗憾,这样的数据并不存在。因此,从2014年第二季度开始,bat365在线官网登录金融与经济发展研究中心对约2000家工业企业进行了季度性的大样本调查。而工业企业大约贡献了GDP的一半。

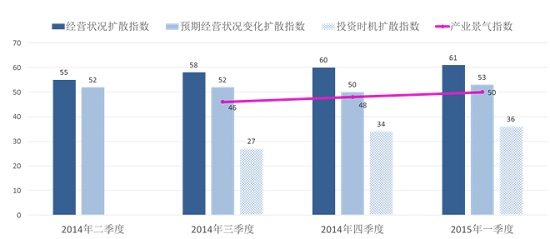

我们最新的调查结果显示,经历了困难的2014年,中国的产业经济在一季度企稳。产业景气指数(BSI)为50,高于2014年三季度的46和四季度的48。我们的产业景气指数包含当前经营状况、预期经营状况变化以及投资时机三个子指标 ,是这三个扩散指数的平均值 。 如图1所示,构成产业经济指数的三个子指标有较大分化。关于企业经营状况,26.6%的企业回答“良好”,69.6%的企业回答“中等”,3.8%的企业回答“困难”。扩散指数为61,高于50的枯荣临界点。企业的经营状况在过去四个季度持续改善。反映经营“困难”的企业比例在过去四个季度逐步递减,从2014年二季度的19%下降到2015年一季度的4%;扩散指数也从去年二季度的55上升到今年一季度的61。

图 1. 产业经济景气指数

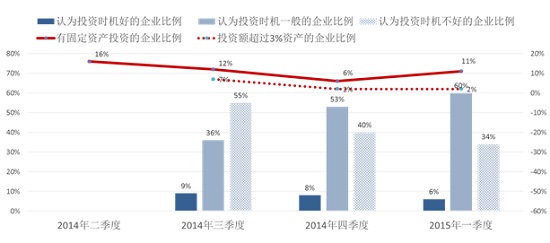

企业预期经营状况基本持平,扩散指数为53。最弱的指标是投资。当被问到当前是否是固定资产投资的好时机时,只有6%的企业认为“是”,34%的企业回答“不是”,其余为“一般”,对应的扩散指数为36,远低于荣枯点50(图1,2)。与此相应,一季度有固定资产投资的企业比例仅为11%。而其中只有2%的企业投资规模高于其总资产的3%(这个投资水平大致可以抵消折旧)。从趋势上看,过去四个季度企业经营状况在好转,但投资,尤其是扩张型的投资,在持续下降。

图 2. 投资

回到之前关于的PMI的争论。PMI最大的优点是因其简单而有较高的更新频率(按月更新)。但是,PMI只关注与上月相比的相对经营状况, 而目前经济的关键点是投资低迷。我们BSI的三个子指标之间的分化表明我们需要多个指标才能更准确的描述经济的总体状况。最后,企业经营状况存在很大的行业差异,扩散指数介于7和75之间。如果调查样本不具有行业代表性,调查结果就会有较大偏差。汇丰的PMI只包含了420家企业,且向出口型及中小型企业倾斜。从这个意义上说,政府公布的PMI更为可靠。

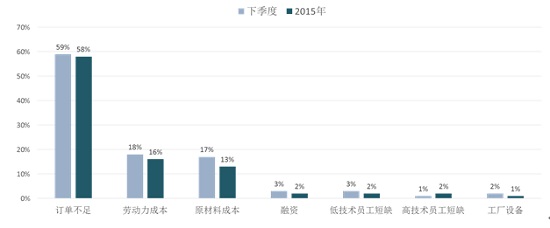

我们请企业列出制约下一季度生产的重要因素(图3)。产业经济面临的最大挑战仍然是需求不足。52%的企业认为订单不足是制约生产的重要因素。其次是成本,16%的企业回答“劳动力成本”,12%的企业回答“原材料成本”。而融资不是瓶颈,仅有2%的企业将之列为制约生产的因素。在过去几个季度的调查中,得出的产业经济制约因素是完全相同的。

图 3. 制约生产的因素

尽管需求不足的矛盾仍然突出,由于投资持续收缩,产能过剩的严重程度其实已经较去年二、三季度有所缓解,而消化这部分产能则是近几年产业经济面临的重要挑战。成本上升的情况在投资机会好,用工人数增加的企业中尤为突出。因此,若经济回暖,成本问题需要密切关注。最后关于融资方面,在过去的四个季度里只有一小部分企业发生新增贷款(2005年一季度为7%)。在没有新增贷款的企业中,当问及原因时,绝大多数企业的回答是没有资金需求。

总体而言,中国产业经济不太可能会硬着陆,原因有三。第一,企业经营状况逐渐好转。第二,产业经济面临的最大挑战 - 产能过剩 - 从去年四季度开始稳定。第三,融资不是产业经济发展的瓶颈。另一方面,产业经济面临的问题是结构性和根本性的。因此,短期内的全面好转是不太可能的。