疫情后生产活动有序恢复,成本上升趋势增强,价格上升趋势减缓,企业面临利润变薄风险。

2023年第一季度bat365在线官网登录中国产业经济调研结果显示,产业景气指数升至荣枯线上方,主要由企业当前经营活跃度反弹拉动。企业融资环境整体宽松友好,但面对严峻复杂的国际环境和多重超预期因素冲击,大多企业认为目前并非扩大信贷和投资的好时机。

生产经营活动回暖的同时产能过剩问题依旧是挑战,积极的一面是本季度企业产能过剩规模有所缩减,产能过剩严重的行业和省份个数也均有所下降。汽车制造业进入前五大产能过剩行业,黑龙江和辽宁一季度表现亮眼,退出产能过剩严重前十大地区行列。

疫情后生产活动有序恢复,成本上升趋势增强,价格上升趋势减缓,企业面临利润变薄风险。中美贸易摩擦对产业总体影响持续减弱。

本调查从2014年第二季度开始,已进行了近九年。调查采用电话访谈形式,样本通过对国家统计局2013年经济普查规模以上(即销售额大于2000万元)的企业按行业、地区及规模分层的随机抽样产生。根据国家统计局的划分标准,绝大多数(96%)为中小企业(用工人数小于1000,营收小于4亿),而17%属于小微企业(即用工人数小于300,营收小于2000万)。

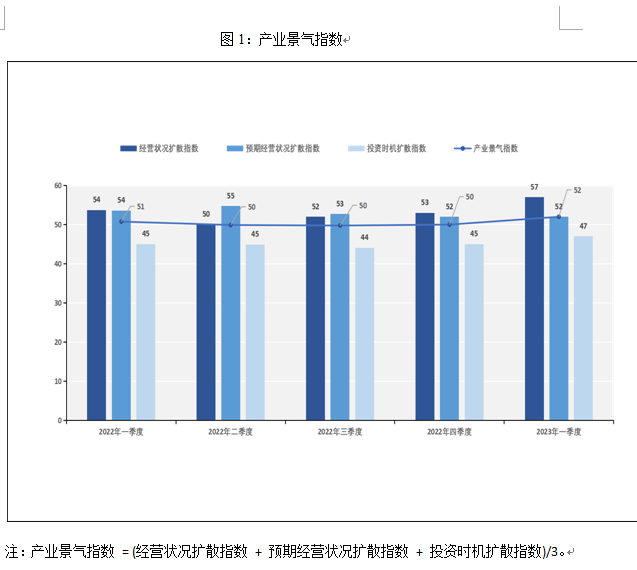

第一季度,产业景气指数(52)暂时摆脱了连续三个季度停滞在荣枯临界点(50)的状况,展现出回升势头(图1)。

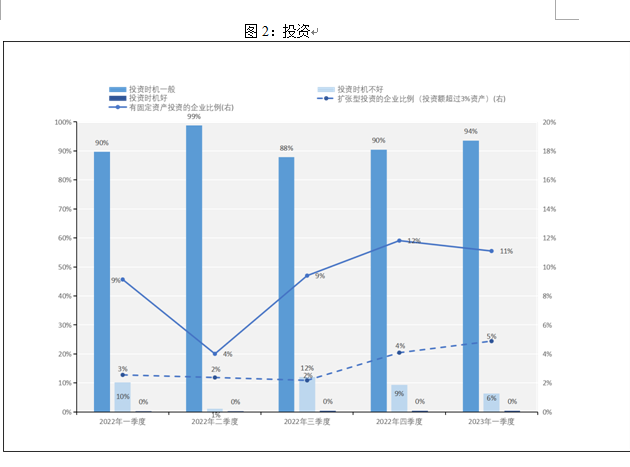

从构成产业景气指数的三个扩散指数分别来看,经营状况扩散指数(57)较上期和去年同期均有提升,体现出企业经营活跃度的反弹;投资时机扩散指数(47)较上期和去年同期亦有提升;扩张型投资的企业比例(5%)较去年同期上涨2%,较上期提升1%,显示出一部分企业在信心和资源充足的情况下选择继续扩张,但整体上投资仍然疲软(94%企业认为现在不是好的投资时机),有固定资产投资的企业比例为11%,较2022年第四季度的12%略有下降(图2)。

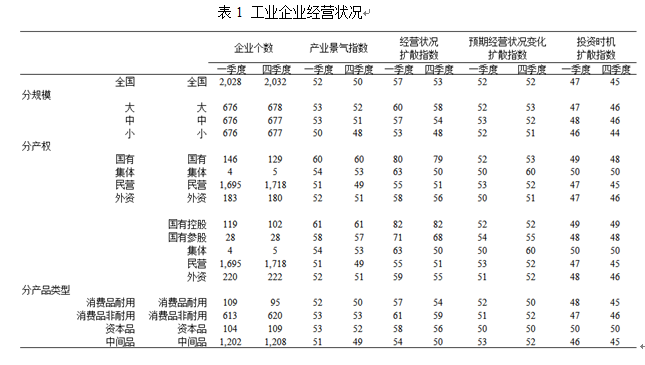

可以看出,面对严峻复杂的国际环境和多重超预期因素冲击,企业对未来扩张大都持有谨慎态度。这在一定程度上也与企业预期经营状况扩散指数的表现相符。后者(52)较去年四季度未见改善,且低于今年一季度的经营状况扩散指数(表1)。

总的来看,一季度产业景气指数的提升主要由经营状况扩散指数拉动,表明企业在过去一段短时间内经营现状有所好转,对投资时机评价稳中有升,但经营状况升温的可持续性将是未来关注的重点。

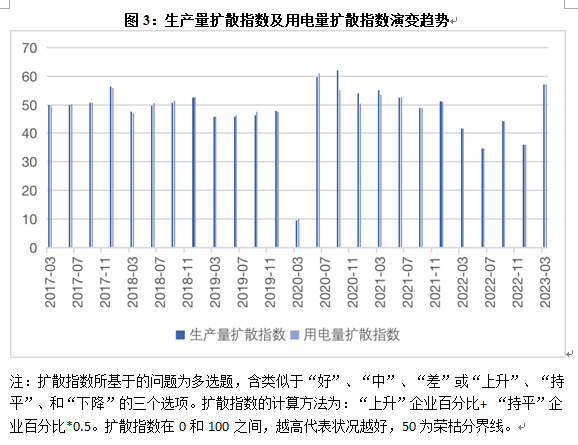

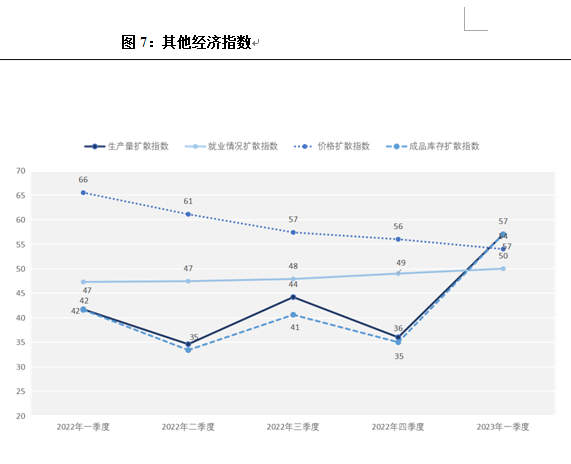

从反映实际生产状况的生产量扩散指数(57)及用电量扩散指数(57)考察,二者较2022年一季度、2022年四季度均有较大幅度的提升,佐证了今年一季度产业生产经营活动的回暖。回溯本调查自2014年开始以来两项指数演变趋势,仅有2020年二季度的生产量扩散指数(60)和用电量指数(61)双双高于本季度。将这两度高峰结合起来看,皆出现在新冠疫情有较大好转之后的一个季度,由此可见疫情放开对于生产活动的大规模恢复具有显著的正向效应(图3)。此外,企业一季度高涨的生产或与去年底因疫情达峰而未完成的订单也有关联。

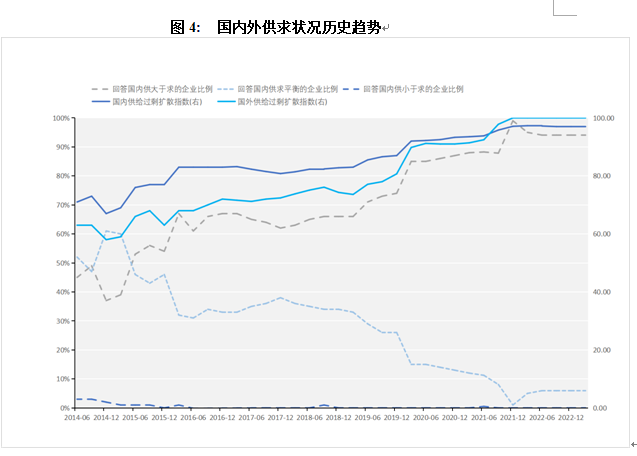

一方面生产经营活动在复苏,另一方面产能过剩的状况依旧未改。当前季度,无论国内供给过剩扩散指数(97)还是国外供给过剩扩散指数(100)都处于历史高位,且暂无下降趋势(图4)。

值得注意的是,2021年三季度起,国外供给过剩扩散指数超过国内供给过剩扩散指数,并至今保持顶格,全球供应链受阻、经济衰退风险上升等因素致使外需增长持续放缓成为外贸面临的最大压力。

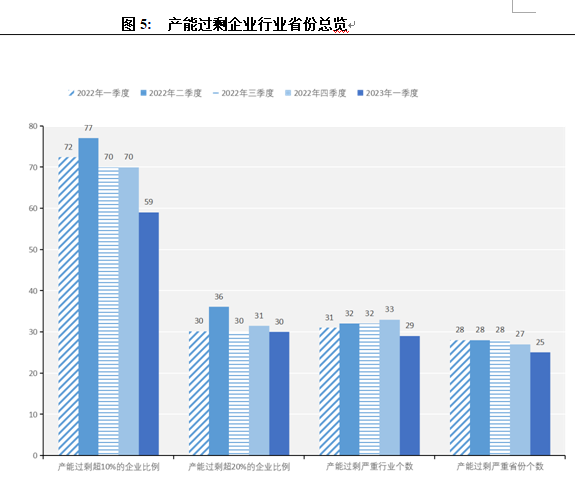

积极的一面是,从企业层面看,产能过剩超过10%的企业比例(59%)在2023 一季度有了较大幅度缩减,较上期下降11%,表明一季度企业产能过剩规模有所减小。此外,产能过剩严重行业个数(29)及产能过剩严重省份个数(25)也均有所下降(图5)。

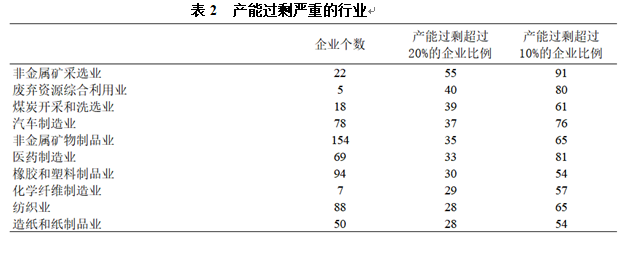

从行业角度,2023年一季度产能过剩严重的29个行业中前五位分别为非金属矿采选业、废弃资源综合利用业、煤炭开采和洗选业、汽车制造业、非金属矿物制品业(表2)。

值得注意的是,与过往季度调查结果相比,汽车制造业首次进入前五大产能过剩行业。即便一季度汽车市场打响了激烈的价格战,消费也相对低迷。中汽协数据显示,2023年一季度,汽车产销分别完成621万辆和607.6万辆,同比分别下降4.3%和6.7%。原因在于,受燃油车购置税优惠2023年退出和新能源车国补取消预期影响,2022年底国内车市出现了“翘尾”现象,透支了部分消费。同时,在国六B排放标准于今年7月1日正式实施前,消费者也会有观望情绪。价格战更是让消费者产生了等待更低价的心理。综上,多因素作用使得汽车制造业面临较严重的产能过剩问题。

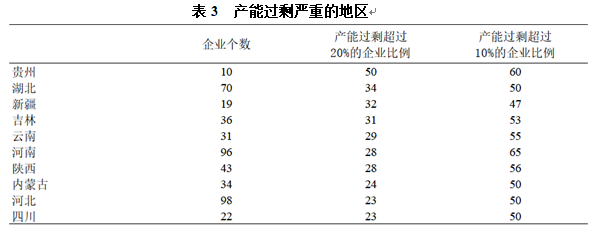

从省份角度,贵州、湖北、新疆、吉林、云南为前五大产能过剩省份。贵州新进入前五大产能过剩省份且列首位,黑龙江和辽宁则下榜(表3)。

根据一季度数据,黑龙江GDP增速5.1%,辽宁GDP增速4.7%,东三省GDP增速集体跑赢全国平均水平(4.5%),这与中俄贸易升温不无关系。一季度黑龙江对俄罗斯进出口490.4亿元人民币,同比增长24.5%;辽宁对俄罗斯进出口111.2亿元人民币,同比增长63.2%。

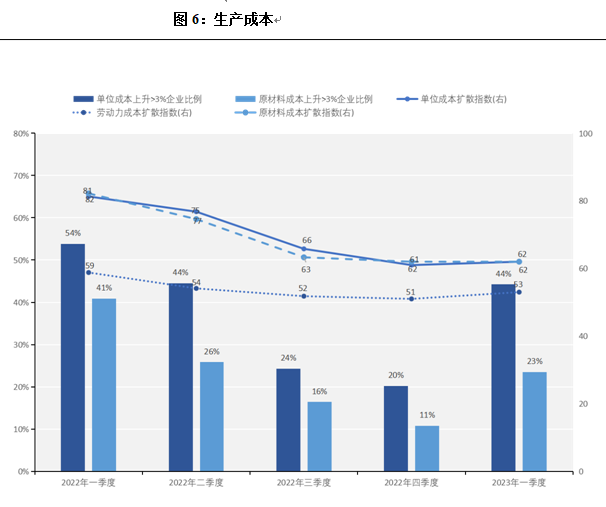

成本上涨问题较2022年一季度有所缓解,但与2022年四季度相比有抬头趋势。单位成本扩散指数(62)和劳动力成本扩散指数(53)较前一季度略有上升,原材料成本扩散指数(62)持平于前一季度,表明企业成本压力整体趋稳。但单位成本上升>3%的企业占比(44%)与原材料成本上升>3%的企业占比(23%)较上期分别上涨24%和12%(图6)。换言之,认为成本上升或持平的企业比例变化有限,但从成本上升的程度看,企业的成本压力有所提升。

生产成本提升的同时,我们关注到价格扩散指数自2022年一季度的66持续下降至本季度的54(图7),说明价格整体仍呈上涨趋势但程度有所放缓。就业情况扩散指数从2022年一季度的47逐步提升至本季度的50,劳动力成本下降与就业轻微向好并存(图6和7)。春节后随着生产生活秩序逐步恢复,外出求职和转换工作的求职者陆续找到工作,带动就业情况好转,尤其是吸纳农民工就业较多的制造业、建筑业就业人员较上期增加。疫情放开后可异地流动参加工作的劳动力数量开始增加,劳动力市场供给扩大劳动力成本逐渐降低。

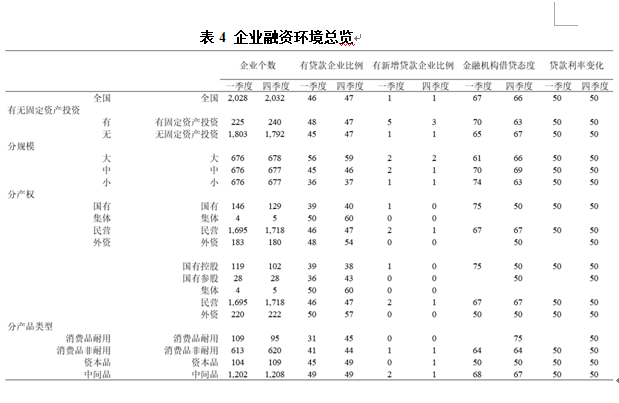

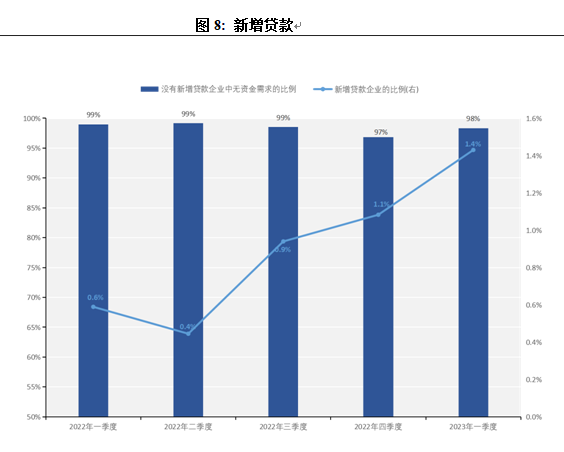

企业融资环境整体宽松友好,金融机构借贷态度扩散指数(67)保持积极,贷款利率变化扩散指数同上期(50)(表4)。一季度新增贷款占比(1.4%)较2022年全年有提升,企业投资需求扩张但仍保持在较低水平(图8)。自本报告开启调查以来,这一指标的高峰为2015年二季度的8%。

没有新增贷款企业中无资金需求的比例(98%)仍在高位,说明绝大多数企业主要由于没有资金需求而不需要贷款,并非是由于借款障碍,表明制造企业认为目前并非扩大信贷和投资的好时机。

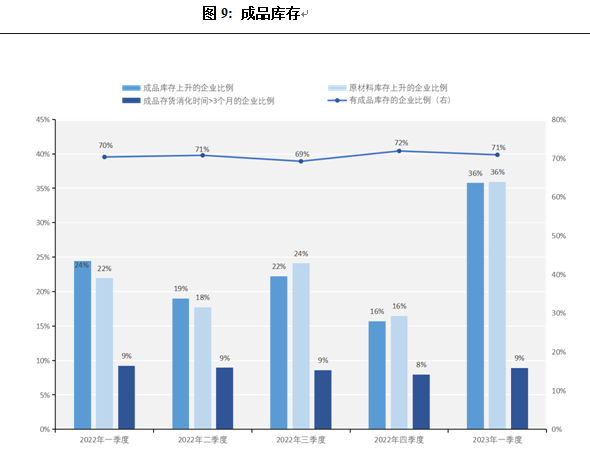

有成品库存的企业占比较为稳定,但成品库存和原材料库存上升的企业占比显著增加,一季度均达36%(图9)。

体现在指数上,成品库存扩散指数(57)较上期(35)有较大提升(图7)。库存增加往往有两种可能性,其一是企业预期订单增加,进而主动增加库存,其二是供大于求被动接受产能过剩。从指标成品存货消化时间>3个月的企业比例与去年同期持平(9%)看,成品库存虽然增加,但成品存货消化时间并没有变长,这表明可能是企业预期需求升温而扩大了成品和原材料库存。值得注意的是,汽车制造行业正积极采取行动去库存,数据显示汽车制造业当期成品库存水平上升企业数占比仅为14.86%。

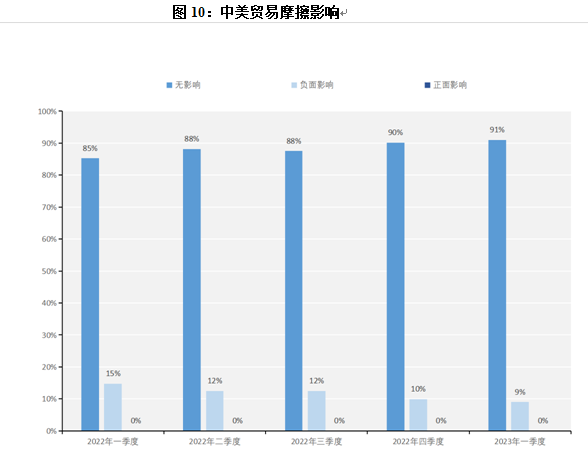

从2023年一季度数据来看,认为中美贸易摩擦对企业有负面影响的比例仅为9%,较去年同期下降了6个百分点,中美贸易摩擦总体影响持续降低(图10)。

据海关统计,一季度中国货物贸易进出口总值9.89万亿元人民币,同比增长4.8%。今年是共建“一带一路”倡议提出10周年,我国对“一带一路”沿线国家进出口额同比增长16.8%;今年也是建设更为紧密的中国—东盟命运共同体重大倡议提出10周年,东盟由中国第三大贸易伙伴跃升为第一大贸易伙伴;受益于RCEP实施生效带来的政策红利,一季度中国企业在RCEP项下享惠进口货值182.5亿元,减让税款4.8亿元。

整体而言,产业经济明显回暖。尽管来自需求和成本的挑战仍然并存,在当前国际形势下,产业经济表现出良好韧劲。从维护全球粮食和能源安全到稳定物流体系互联互通,从推动投资经贸合作量质齐升到增强产业链供应链韧性,在时代变局和外需不振压力下,积极拓展同东南亚、俄罗斯、非洲、中东等地区的新型贸易关系是我国产业经济高质量发展的重要命题。

近年来,中俄双边贸易额持续攀升,经贸合作不断加深,2022年全年中俄贸易额为1902.72亿美元,同比增长29.3%。在RCEP生效及“一带一路”背景下,中国与东南亚尤其是东盟双方贸易呈现出持续向好的局面,数字经济等新发展机遇也有望推动区域内自由贸易合作程度加深,为中国和东南亚经济复苏注入新动力。中非双方依托中非合作论坛、“一带一路”合作机制,逐渐形成了全方位、多层次、立体化的合作框架,中非经贸合作持续深入有助于双方经济发展。中东国家与中国经济互补性强,双方经贸合作展现出强劲的活力和潜力。2022年中国同中东国家的贸易额达5071.52亿美元,同比增长27.1%,中国保持中东第一大贸易伙伴地位。可见,探寻双边和多边贸易合作是我国产业经济复苏和发展行稳致远的有力支撑。

文章来源:《第一财经日报》