文章来源:《FT中文网》(2024年11月22日发表)

最近一个多月,中国股票市场经历了一场突如其来的大涨,随后又进入调整之中。

9月24日,央行、证监会和金融监管局三部门负责人出席国新办的新闻发布会,宣布推出降准、降息、创设新的货币政策工具支持股市等一系列超预期政策,市场信心迅速恢复,股市应声大涨。当天,上证指数、沪深300和创业板指数分别大涨4.2%、4.3%和5.5%。

9月26日,中央政治局会议召开,诸多安排和表态超预期,市场解读为稳增长的重要转折点。9月30日,上证指数大涨8.1%,而创业板指更是大涨15.4%。至此,三大指数均已收复一年以来的跌幅。9月24日至9月30日五个交易日内,上证指数、沪深300和创业板指数累计分别上涨21.4%、25.0%和42.1%。

与指数大涨相对应的是成交额的骤升。9月24日,A股成交额9744亿元;9月30日,A股成交了2.61万亿元。与之相对比的是,9月24日之前一年的平均日交易额不到8000亿元,前一个月的成交额更是不到6000亿元,期间有几个交易日甚至不足5000亿元。A股的突然爆发一下点燃了投资者的情绪。多家券商平台的A股开户数激增。10月8日,A股的情绪兴奋到极点。沪深两市开盘即上涨10%。开盘42分钟,A股成交额突破2万亿元,当日成交额3.48万亿元,创历史最高。当日高开后,上证指数涨幅回落至4.6%,但创业板指仍大涨17.3%。

10月9日,A股出现大幅回调,上证指数、沪深300和创业板指分别下跌6.6%、7.1%和10.6%。10月11日,股指再度回调,上证指数险收3200点。10月15日至17日,股市连续回调,上证指数跌破3200点。国庆节后的两周时间内,上证指数和沪深300指数均下跌2.3%,创业板指上涨0.9%。

中国股市先是连续大涨,随后是大幅震荡调整,投资者由最初的狂热冷静下来,又开始陷入到深深的思考当中。“牛市”还在吗,是不是来了又走了?A股能走出日本股市那样横跨十多年的“长牛”、“慢牛”吗?中国股市如何才能“长牛”?

让投资者怀疑“牛市”可能性的,除了A股的大涨大落,还有正面临着种种困难的经济。经济增长放缓,进入2010年代,中国实际GDP增速由以前的两位增速下降到10%以下,近几年又下降到5%左右。作为经济的支柱产业之一,房地产价格在2021年见顶后大幅滑落,一线城市房价与高点相比下降了近30%。

社会零售总额增速在2010年达到了最高的23%,此后则逐步下降,自2018年开始下降到10%以下。2024年前9个月,社零增速只有3.3%。消费不振造成的一个结果是通货紧缩。自2023年2月份起,通胀率一直不到1%,2023年10月至2024年1月这四个月期间更是低于0%。2024年9月份,通胀率只有0.4%。

此外,经济还存在年轻人失业率高、人口下降、消费者信心不足等问题。也就是说,经济的基本面并不稳健,前一段时间股市的大涨完全来自于预期扭转带来的估值提升,上市公司盈利并没有显著改善。实际上,2024年上半年,A股上市公司的每股盈利同比下降3%。

回看历史,日本股市在1990年资产泡沫破裂以后的走势大致可以分为三个阶段。1990年初至2009年2月是下跌阶段,2009年2月至2012年底是底部整理阶段,2013年初至今是上涨阶段。

具体来说,在1989年12月29日创下历史高位38916点后,日经225指数一路下跌,分别于1990年3月30日、1992年3月16日、2002年1月30日跌破3万点、2万点、1万点关口,2003年4月28日的7607.88点,相比历史高点下跌80%。图表3是日经225指数自1985年初至2024年10月28日走势。

在零利率和QE的宽松货币政策刺激下,2003年4月底至2007年7月初,日经指数经历了一段不俗的涨幅,从2003年4月28日的7607.88点涨到了2007年7月9日的18261.98点,涨幅达140%。然而,受全球金融危机影响,日经指数一路走低,2009年2月24日收于7268.6点、跌幅60%,此后在底部徘徊,直至2013年初开始涨势。

图表1:日经225指数走势

资料来源:Wind

2022年以来,日本股市持续攀升。2023全年日经225指数上涨28%。进入2024年,日经指数继续上涨,2月22日突破38916点的历史高点;3月4日,突破40000点,收于40109点。10月28日,日经225指数收于38605.5点。

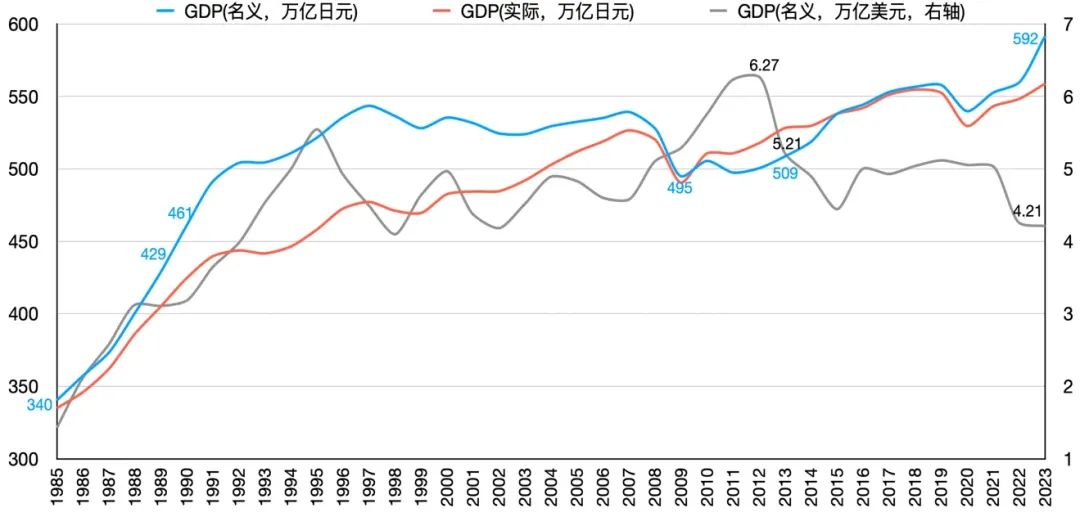

自1990年股市和楼市泡沫相继破灭后,当时的日本经济和现在的中国经济面临类似的各种问题,首先体现在经济增速的下降。图表2是1985年至2023年日本GDP。在资产泡沫破裂以前,日本名义GDP从1985年的340万亿元增长到1989年的429万亿日元,五年增幅26.2%。资产泡沫破裂后,日本GDP在1990年至2009年二十年间只增长了15.4%。2009年至2012年,日本GDP原地踏步。2013年至2023年,日本GDP增长18.4%,对应年化增长率1.54%;实际GDP增长7.9%、对应年化增长率0.7%。

图表2:日本GDP

资料来源:Wind

从2013年初至2024年10月底,日经225指数从10688.1点上涨到了38605.5,涨幅261%、对应年化收益率11.4%。2013年至今,日本股市无疑是走出了“长牛”。与此同时,日本GDP平均增长率只有1.54%,而实际GDP增长率更低、只有0.7%。由于日元的贬值,以美元计价的名义GDP甚至是下降的,2012、2013年分别是6.27、5.21万亿美元,2023年只有4.21万亿美元。

人们常说,“股市是经济的晴雨表”。在中国经济以两位数快速增长的时候,上证指数长期在3000点徘徊,投资者不由地会想到,现在中国经济以5%的中低速度增长,A股还可能有“牛市”吗?

以日本股市为例,我们看到的是肯定的答案。我们知道,股价由上市公司的盈利与估值决定。GDP的增长代表的是经济体规模的扩大,并不必然说明经济体内公司的盈利在上升。上市公司只是经济体中公司的很小一部分,整个国家经济增速的上升或者下滑,并不一定代表上市公司的盈利增长或者下滑。比如,2024年上半年的中国GDP同比增长4.8%,但A股上市公司的销售额和盈利分别下降2%和3%。如果估值不下降的话,即使整个经济不增长,只要上市公司的盈利增长,股市也能保持上升势头。

自1990年资产泡沫破裂后,经过日本政府不断地推行货币、财政刺激计划以及股市自身的制度改革,自2013年至今,日本上市公司盈利逐步上升,日本股市走出了一波长达十多年的“牛市”。

宽松的宏观政策

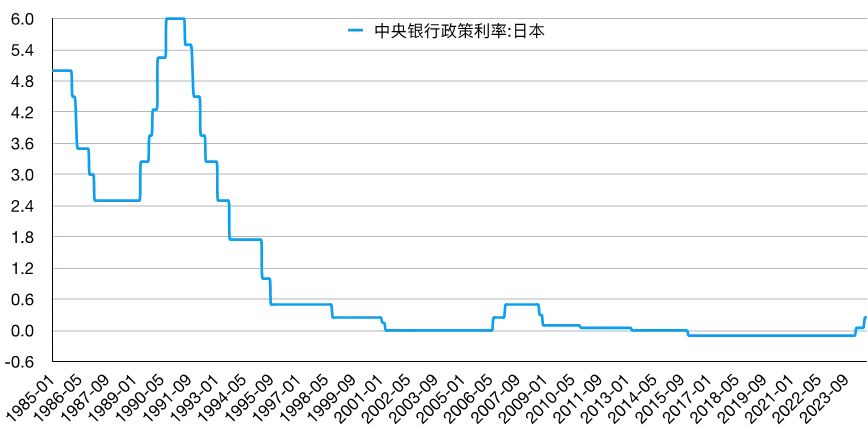

1990年日本股市和房地产泡沫破灭后,日本货币政策转向宽松。图表3是日本中央银行政策利率。1991年7月开始降息,1999年9月,日本央行将目标利率降至零。但“零利率”效果不理想。为了进一步刺激经济,2001年3月日本央行开始首次实行量化宽松政策(QE)。2013年4月,为实现2%通胀目标,日本央行推出质化量化宽松(QQE)货币政策。2014年扩大量化和质化货币宽松政策(QQE)。2016年,日本央行于1月推出“负利率”政策,于9月推出收益率曲线控制(YCC)政策。

图表3:日本中央银行政策利率

资料来源:Wind

财政政策方面,日本政府于1992年开始实施刺激计划,主要内容包括:恢复并确保金融市场的稳定,为银行注入资本,放松各种管制,改革监管机构等。2008-2009年美国次贷危机期间,日本政府推出累计约140万亿日元的刺激方案帮助企业和家庭度过危机。安倍上台后,2013-2019年共推出四轮经济刺激计划,试图帮助日本走出“失落”阴影,资金用于基础设施建设和中小企业发展,以及2011年东日本大地震和2016年熊本地震的灾后重建。2020年新冠疫情爆发,日本政府推出三轮累计约222万亿日元的疫情纾困计划,旨在帮助民众和企业应对疫情冲击,但日本政府债务也进一步攀升。

虽然日本政府推出了诸多刺激政策,但是直到2013年“安倍经济学”的实行,政策效果均不够理想,主要原因有三点。一是财政与货币政策未能充分配合。比如财政扩张时,汇率往往同时升值,而货币政策又没有及时降低利率以减少汇率的升值幅度,出口因汇率升值而下降,这削弱了财政扩张政策的效果。二是财政支出效率偏低。前期日本政府将大量公共资金投入到偏远地区,并且大多投向基础设施建设,投资回报率低。政府加杠杆,只带动了短期需求,未能撬动私人消费和投资。后期在人口老龄化、少子化的背景下,日本财政主要是对外部冲击作出被动应对,没有中长期规划。三是政策来回摇摆。日本政府在扩大支出和加税之间来回摇摆,不等经济稳固,就考虑政策退出,甚至推出紧缩政策,往往打破经济正向循环,使得经济复苏难以持续。

2013年开始,日本开始实行“安倍经济学”,即推出“三只利箭”:超宽松的货币政策,灵活的财政政策和结构性改革。和之前的财政政策相比,这一阶段的资金应用更加均衡,也更加强调资金的使用效率和效果评估,以确保财政投入能够真正促进经济增长。结构性改革方面,政府增加个人可支配收入,同时鼓励企业投资,为企业提供更有利的投资环境。在强有力的“三支箭”刺激下,经济逐步修复,资产价格出现明显回升。

日本央行直接购买ETF

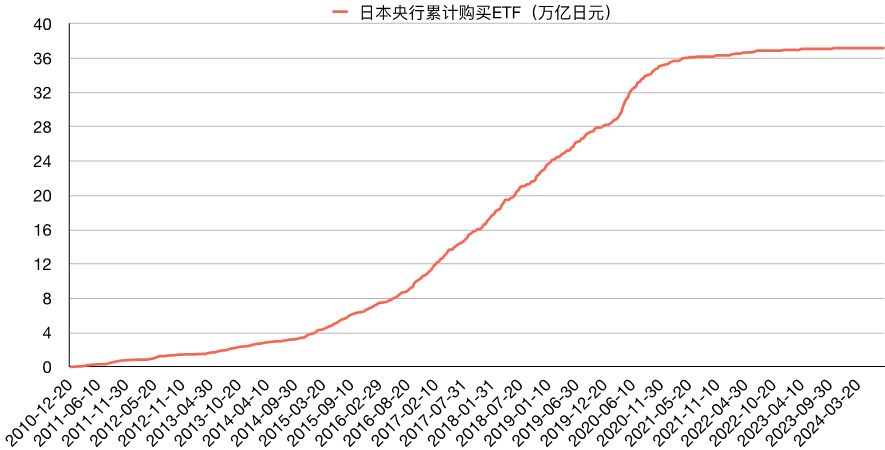

除了宽松的货币政策和积极的财政政策刺激外,内外资的流入也帮助提升日本股市的估值。首先,日本央行亲自下场购买日经225和东证指数ETF,成为股市信心的“压舱石”。图表4是日本央行累计购买ETF金额。日本央行自2013年开始购买ETF,截至2023年底,日央行持有ETF市值约70万亿日元,相当于日本股市总市值的6%左右,占日本ETF市场净值的50%以上。截至最新2024年10月28日,日央行仍持有ETF存量37.19万亿日元(账面价值)。

图表4:日本央行累计购买ETF(万亿日元)

资料来源:Wind

其次,尽管日元持续贬值,但出于对日本经济复苏的信心,在巴菲特等知名海外机构投资者的号召作用下,日本金融市场外资逆势持续流入。图表5是日本股市外资累计净流入金额。2023年,日本股票市场外资净流入约3万亿日元。进入2024年,外资加速流入日本股市,截至7月中旬,累计流入近7万亿日元。

图表5:日本股市外资累计净流入(亿日元)

资料来源:Wind

但是需要注意的是,短期外部资金是柄“双刃剑”:股市上涨的时候流入,股市下跌的时候流出,放大了股市的波动。从2023年初至今年7月中旬,日本股市的外资流入接近十万亿日元,日经225指数也在7月11日创下了42224点的历史高位。此后股市下跌,外资也随之流出。在7月中旬至9月中旬两个月内,外资从日本股市大幅流出近8万亿日元,9月下旬才开始恢复流入。因此,股市欢迎的是巴菲特这样的长期外部资金,而非对冲基金那样的短期资金。

股市自身制度改革

东京证券交易所强力推进上市公司治理改革,推动企业采取措施提升自身估值。日本股市长期以来被认为是“价值陷阱”,尽管价格长期低估,但难以向价值回归。公司估值偏低成为长期以来日本股市低迷的重要因素。因此,2022年以来,以东京交易所为主体,日本进行了大幅度的公司治理与交易制度改革。

2023年3月,东京交易所发布通知,要求所有上市公司制定政策,提高盈利能力、长期回报率和估值水平。交易所要求上市公司制定和发布“对资本成本和股价的管理措施”等,上市公司需准确掌握公司的资金成本(WACC)和资本回报率,制定并披露改进方案,通过与投资者的对话来提升市场效率。

东京证交所要求市净率(PB)低于1倍的公司披露并就提升股价实施改善措施。东京证交所之所以提出这一要求,主要原因是日经225成分股中,约47%的股票PB<1,而同期标普500成分股中,PB<1的比例约为10%。上市公司市净率治理将有助于东京证交所提升国际竞争力,吸引海外投资。

图表6:日经225指数与标普500指数股息率(TTM,%)

资料来源:Bloomberg

监管层也强调增加股息和股票回购是提升估值水平的有效措施。图表6是日经225指数与标普500指数股息率。在2002年初至2018年6月的绝大部分时间内,日经225的股息率不及标普500。自2018年7月起,日经225的股息率基本上都要高于标普500;自2021年起,日经225指数的股息率比标普500高0.3%至0.5%。

图表7:东京交易所股票回购公告数量和回购规模(右轴)

资料来源:Bloomberg

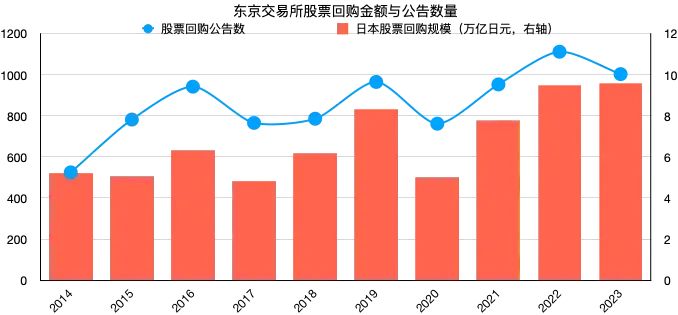

图表7是东京交易所股票回购公告数量和回购金额。上市公司发布的回购公告数量从2014年的500多笔增加到了2023年的1003笔,与此同时,回购规模从5.2万亿日元上升到了9.6万亿日元。过去10年,日本上市公司实施的股票回购累计金额超过60万亿日元。在东京证券交易所的‘日特估’政策的推动下,日本上市公司把盈余资金返还给了股东。回购并注销股票可以减少企业的股票数量,有助于提升净资产收益率和市净率等财务指标,进而有助于提高股价。

日本股市上涨动力主要来自于公司盈利的改善

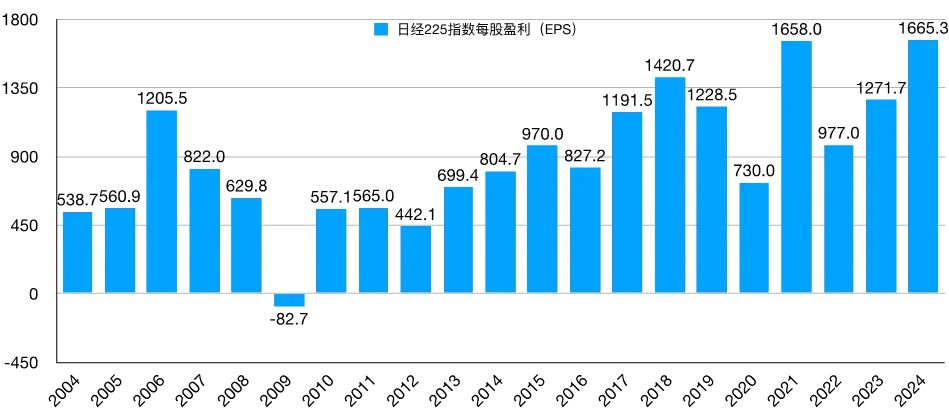

图表8是2004年至2024年三季度日经225指数的每股盈利EPS(TTM)。自2013年起,日经指数的EPS逐步上升。与2012年的442.1日元相比,2013年的EPS上升了58.2%、达699.4日元,到2024年三季度,日经指数的EPS已上升到1665.3日元。

图表8:日经225指数每股盈利

资料来源:Bloomberg

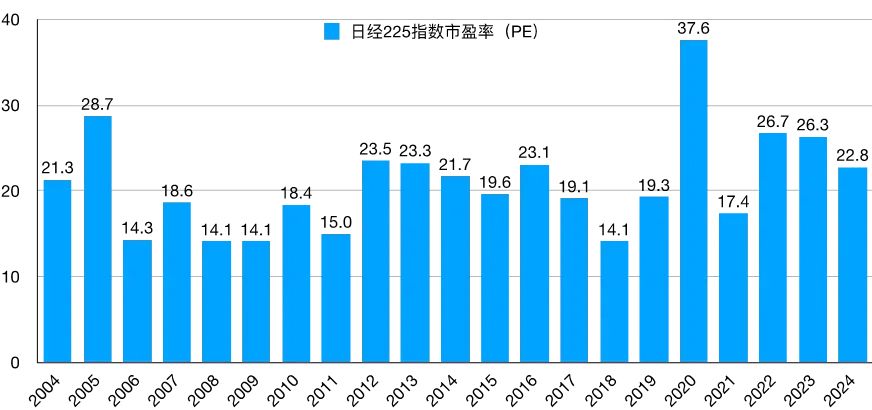

图表9是2004年至2024年三季度日经225指数的市盈率(PE)。与每股盈利不同,自2013年至2023年,日经指数的市盈率上升幅度不大。比如,2013年日经指数的市盈率是23.3倍,与2012年的23.5倍相当。2024年三季度,日经指数的市盈率是22.8倍,与2013年持平。

图表9:日经225指数市盈率

资料来源:Bloomberg

日经225指数,从2012年底的10392.2点,上涨到2024年9月底的37919.6点,涨幅达265%。与此同时,日经指数的EPS上升了277%,而市盈率则基本持平。因此,日经指数在2013年至2023年期间的上涨,主要动力是来自于上市公司每股盈利的上升。

日经指数EPS的增速明显高于同时期日本经济的增速,EPS快速增长的核心是公司利润率的抬升。日经指数的净利润率从2012年的2.2%,逐步上升至2021年的8.7%,2022年、2023年,净利润率分别是6.3%和5.0%。

1990年至2009年间,日本股市虽然处于下跌通道,但期间日经225指数依然有四次半年以上的反弹,分别为1992-93年、1995-96年、1998-2000年、2003-07年。在2003-07年反弹过程中,日经指数一度上涨140%。四次反弹都没有变成反转的根本原因是上市公司EPS没有跟随指数增长。直到2013年,上市公司EPS才随着股价同步增长,而日本股市也走出了一段十多年的“牛市”。

长期的宽松政策,使得日元对美元不断贬值。图表9是美元兑日元即期汇率。2013年1月底,1美元兑90.92日元,2024年10月28日,1美元兑153.12日元,日元相对美元贬值了40%。

图表10:美元兑日元即期汇率

资料来源:Wind

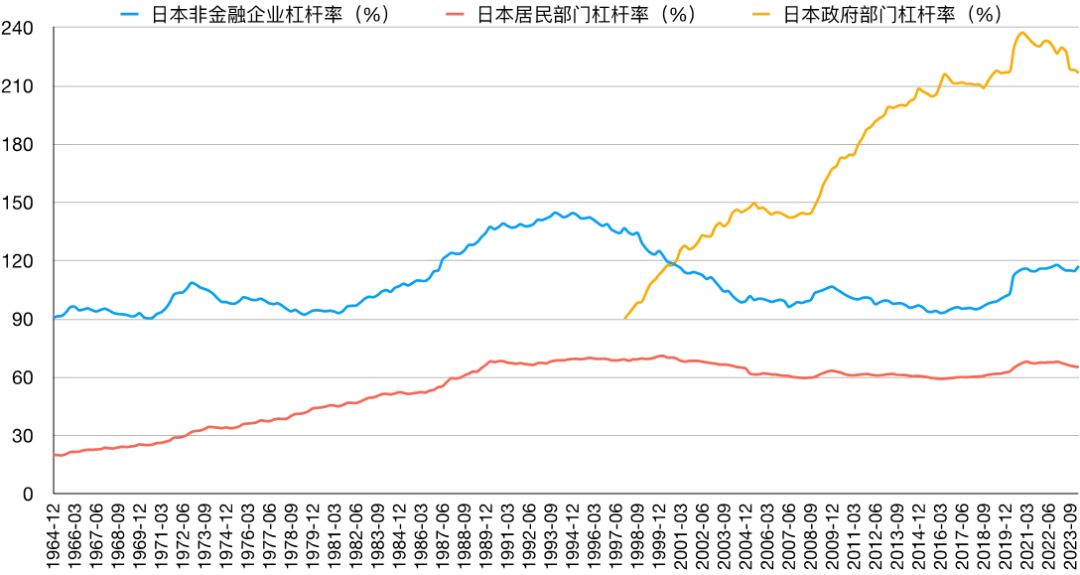

日本政府快速加杠杆,虽然非金融企业部门、居民部门降杠杆,但宏观(政府+非金融企业+居民)杠杆率不断上升。图表10是日本不同部门杠杆率。居民部门杠杆率从2000年3月的高点71.1%降至2016年3月的低点59.3%,非金融企业部门杠杆率从1993年的高点144.9%降至2016年3月的低点93.2%。自2016年2季度开始,居民和企业部门杠杆率有所回升,但幅度有限。

图表11:日本不同部门杠杆率

资料来源:Wind

日本政府部门杠杆率从1997年底的90.1%快速攀升至2020年底的237.6%,此后小幅下降至2024年1季度的216.8%。

中国股票市场需要“牛市”,但不是一个急涨急跌的“疯牛市”,而是一个有基本面支撑、温和上涨且时间跨度数年甚至更长期的“长牛市”、“慢牛市”。由货币和财政刺激政策带来中国经济的改善,从而带动上市公司盈利提升,以及由股市自身的制度改革和市场上充裕的流动性保障的正常估值水平作为基础,A股才可能走出一个“长牛市”。

日本股市自2013年实行“安倍经济学”以来持续上涨,走出了一场十多年的“牛市”, 日经225指数年化收益率达到11.4%。与此同时,日本GDP平均每年只增长1.54%。股票指数的上涨大幅高于经济的增长,没有经济的快速增长,股市也能走出“牛市”。

日股能走出“牛市”的原因主要有四点。一是宽松的宏观政策。二是央行直接购买ETF,以及巴菲特这样的长期外部资金流入。三是股市自身也进行制度改革,推进上市公司治理改善、采取措施提升自身估值。比如,要求所有上市公司制定政策,提高盈利能力、长期回报率和估值水平;要求市净率低于1倍的公司披露并就提升股价实施改善措施;鼓励上市公司回购股票和增加分红等。

四是实行严格的退市制度。比如,在2022、2023年,日本股市新上市公司分别为131家、128家,同时退市了67家、81家。2013年底,日本股市有3417家上市公司,到2024年10月28日,上市公司数量是3960家。类似地,美国股市上市公司数量最多在1996年超8000家,此后经过不断的合并和退市,近几年维持在5500家左右。A股上市公司在2014年是2600多家,目前接近5400家,十年翻了一番。虽然近两年退市节奏有所加快,但上市公司数量还在快速增加。只有实行严格的退市制度,股市才能吐故纳新,给新公司机会、摒弃不合格公司、留下优质公司,把上市公司数量维持在一个合理范围。

把日经指数的上涨分拆后显示大部分的贡献来自于盈利,也就是说,日本股市上涨的主要推动力是上市公司盈利的改善。A股要想走出“长牛”,上市公司盈利的增长是一个必要条件。但是,2024年上半年,A股上市公司的每股盈利同比反而下降了3%。可见,A股要走出“长牛”并非易事。

长时间实行宽松宏观政策是有成本的,比如本国货币的贬值以及宏观杠杆率的上升。自2013年初至今,日元相对美元贬值了40%,一个直接后果是以美元计价的日本GDP掉到了世界第四、被德国反超。开始实行“安倍经济学”的2012年底,日本的宏观杠杆率是355.9%,现在上升到了399.6%。目前,我国宏观杠杆率已然不低。根据2024年1季度数据,中国的宏观杠杆率为289.8%,与日本相比,我们有一定的加杠杆空间、但空间并不大。