以下内容节选自薛云奎教授新著《穿透财报,发现互联网的商业逻辑》第九章(机械工业出版社2022年5月第一版)。

在本书的各章中,我们分析了全球互联网企业的竞争格局,当然,更确切地说是中美互联网企业之间的竞争格局和差异。或者,再确切一点,是中美互联网企业之间的差距。在未开始本书的分析之前,我以为中美互联网企业之间的差距相对于其他领域来说是最小的,甚至我们正在弯道超车,赶超世界领先水平。但分析后的结论却并不如预期那么乐观。以下,就是互联网企业财报分析后的主要结论,谓之“大结局”,其实是“大结论”。

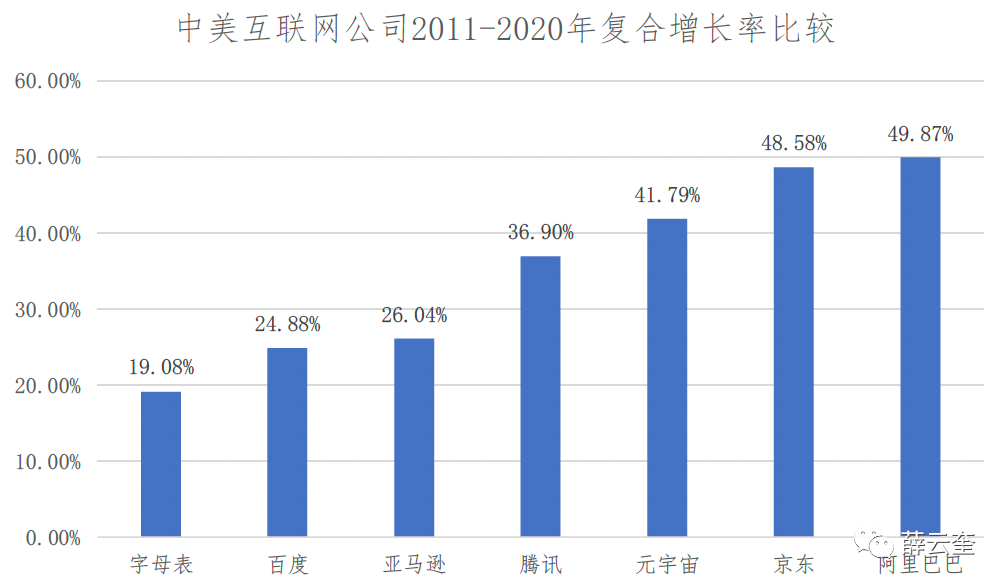

从经营层面来看,中国的互联网公司要明显优于美国同类公司。因为中国公司的复合增长率要明显高于美国公司。其中增长最快的是阿里,因为阿里只有9年的财报数据,从2012年至2020年,阿里的复合增长率高达49.87%,是所有样本公司中增长最快的公司。其次是京东48.58%,元宇宙41.79%,然后是腾讯36.90%。增长最慢的是字母表,过去10年的复合增长率仅为19.08%。这表明中国互联网公司的经营普遍要比美国公司更成功,中国互联网公司更擅长经营和买卖,当然,也有可能是中国消费市场要优于美国市场的原因。

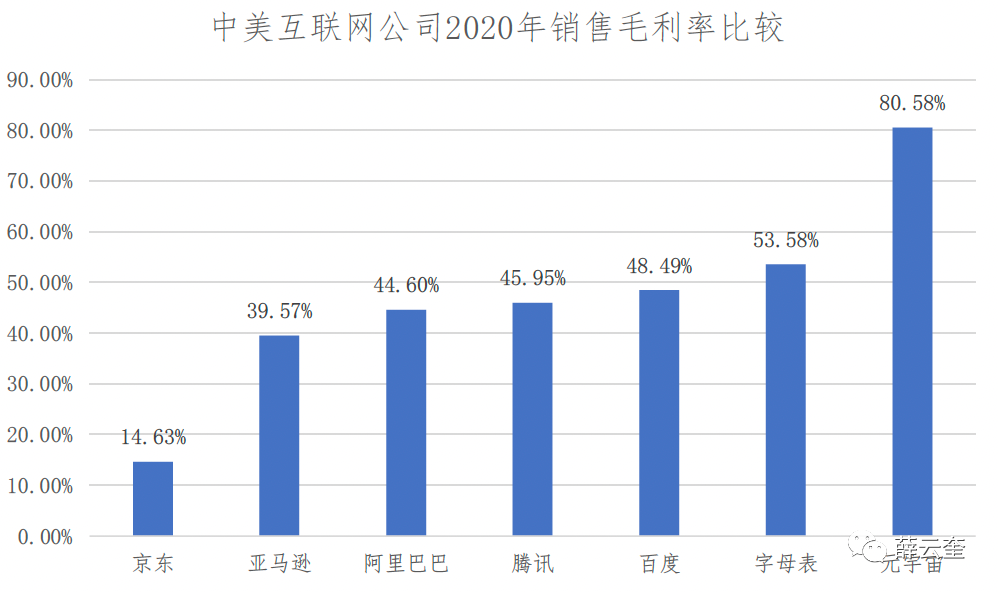

从销售毛利率来看,中国互联网公司明显落后于美国同行。在所有样本公司中,元宇宙销售毛利率排名第一,高达80.58%,这表明其产品最具有独特性。最低的为京东,仅为14.63%,因此京东可以看成是成本领先的公司。其他公司均具有高科技公司的特征,这表明其产品具有相当的差异性和较强的市场竞争能力。

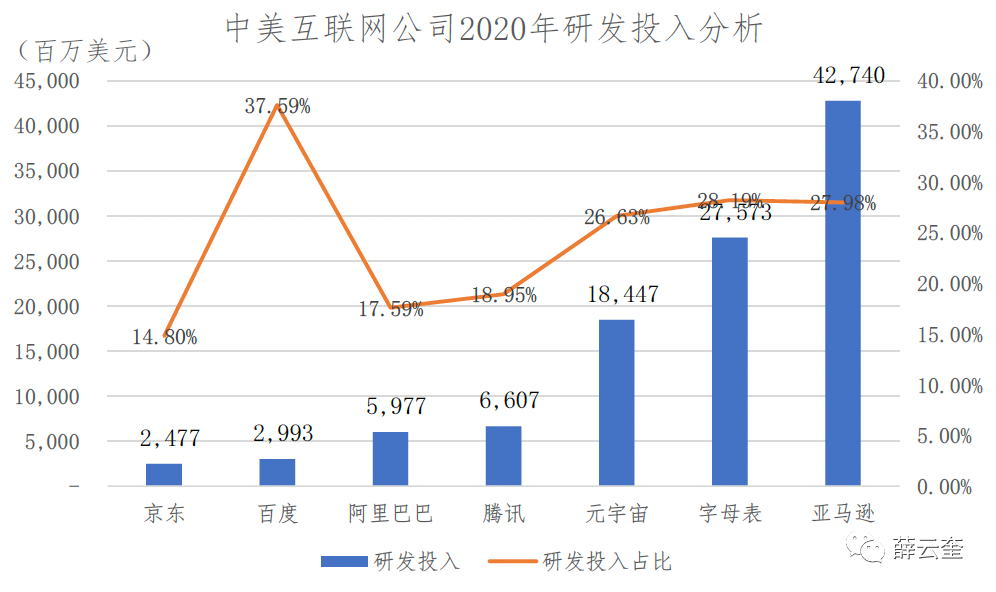

从中美互联网公司2020年研发投入来看,美国互联网公司的研发投入要显著高于中国互联网公司。无论在投入的绝对金额方面,还是其占销售毛利的比重方面,都要显著高于中国互联网公司。研发投入金额和占比最大的均是亚马逊公司,2020年亚马逊研发投入427亿美元,占销售毛利的45.35%。研发投入最少的是京东,25亿美元。中国四家公司研发投入合计181亿美元,美国三家公司合计888亿美元,几乎是中国四家公司之和的5倍,由此可知,中美互联网公司研发投入的差距巨大。

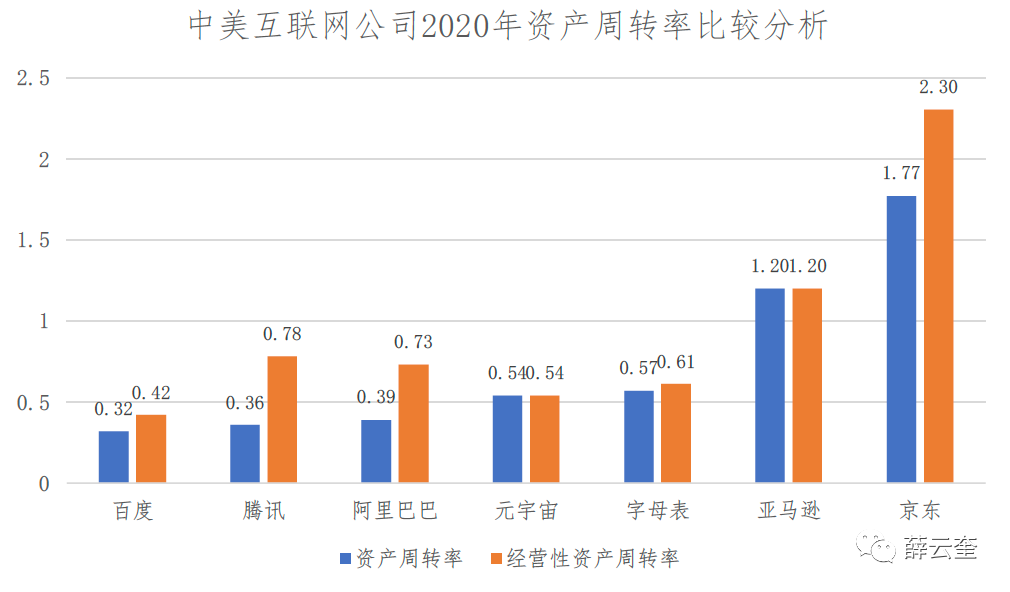

从管理层面来看,美国互联网公司的资产周转率要普遍好于中国公司。但资产周转率最高的互联网公司是京东,每年1.77次,表明京东拥有最高的资产利用效率;最低的是百度,仅为0.32次。美国互联网公司资产利用效率普遍好于除京东外的中国其他互联网公司,这恐怕主要是中国互联网公司普遍酷爱股权投资所引起的。

如果我们将中美互联网公司资产余额中长期股权投资的影响剔除,只考察其经营性资产周转率,则结论与上述稍有不同。几乎所有的中国公司都有明显的改善,腾讯和阿里几乎提高了一倍左右。而美国公司因亚马逊和元宇宙并不持有长期股权投资,所以,它们前后的资产利用效率并没有变化。字母表公司虽有变化,但持有权益类投资的比例不大。这表明美国的互联网公司并不热衷于投资其他的同行或相关公司,这或许是文化上的差异,也或许是担心反垄断或其他商业禁止条款的限制。

中国互联网公司以腾讯、阿里为代表,如此热衷于股权投资,致力于打造自己的所谓生态帝国,编织相互交叉和联系的股权网络,实在是贻害无穷。因为这种股权上的结盟,是利益锁链,当这张网编得足够大,它就会成为政府监管的重点,未来风险极大。而且,过度的股权投资也会分散对主业的专注,爱上了资本造富传奇,从而忘记埋头苦干的珍贵品质,值得大家深思。

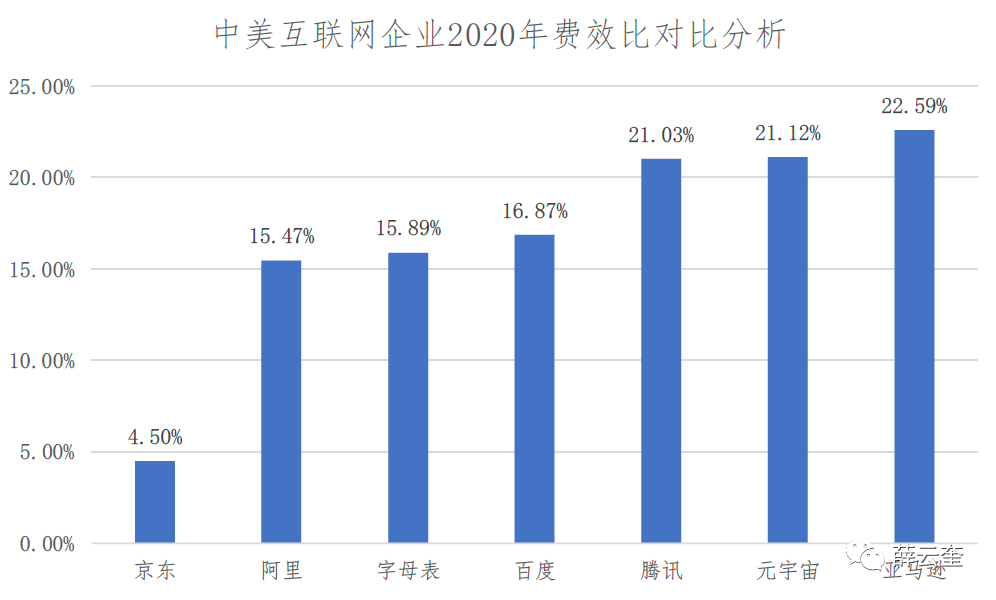

从中美互联网公司费效比来看,效率最高的仍然是中国的京东,费效比仅为4.50%,远低于其他样本公司。而美国的亚马逊则成为耗费最高的公司,费效比达22.59%。总体上看,中国互联网公司的费效比略好于美国公司,但彼此差距不大,只有京东和亚马逊成为两个极端。这或许与它们各自的战略定位有关,京东一直以来都在追求成本领先,包括低价策略,而亚马逊则更注重客户体验。

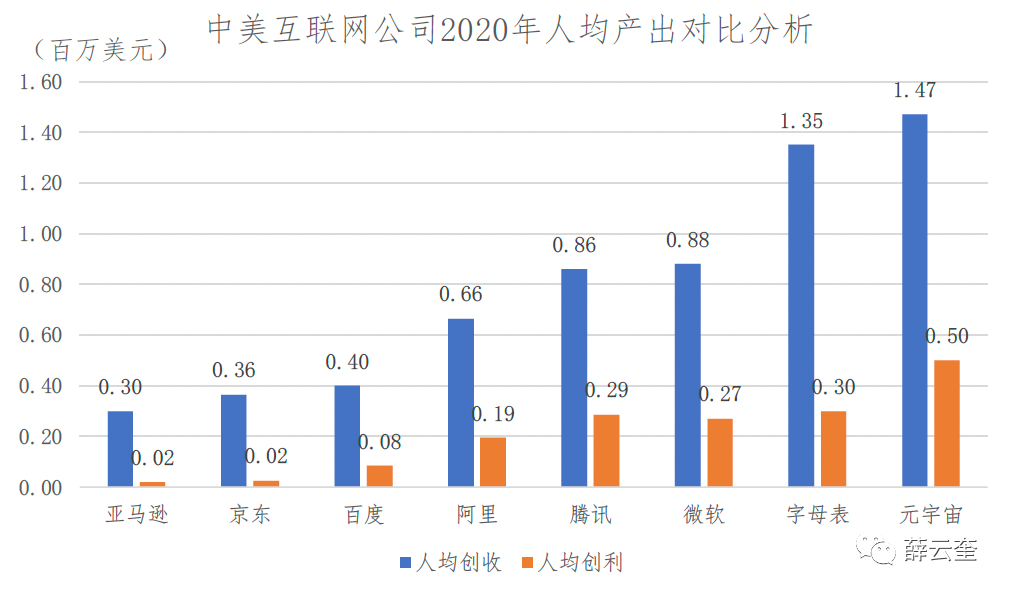

从中美互联网公司人均创收和人均创利指标来看,元宇宙当仁不让地排在所有公司的前面,人均创收147万美元,人均创利50万美元,遥遥领先,与它高企的销售毛利率相对应,成为互联网行业盈利能力最强的公司。亚马逊和京东则成为垫底的难兄难弟,盈利能力最弱。亚马逊人均创收30万美元,人均创利2万美元;京东人均创收36万美元,人均创利也是2万美元。总体上来看,美国互联网公司占据了人均创收和人均创利的第一和第二位,领先于中国互联网企业。

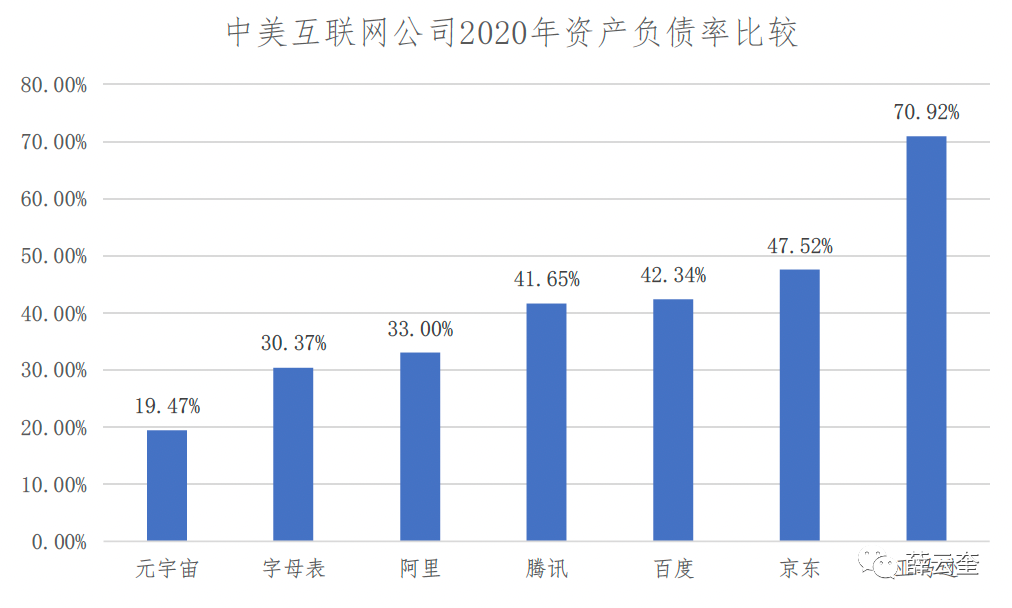

从中美互联网公司2020年资产负债率排名来看,亚马逊高居榜首,达70.92%,是一家高杠杆、高风险的公司。而元宇宙的资产负债率则垫底,仅19.47%。其他样本公司的资产负债率均介于30%~50%。由于美国互联网公司元宇宙和字母表占据了资产负债率最低的前两位,总体上来看,它们的财务政策更稳健。亚马逊的资产负债率虽高,但公司资产流动性好,所以,实际上也没有任何财务风险,反倒是因其股权资本占比较小而提升了它的股东权益回报。

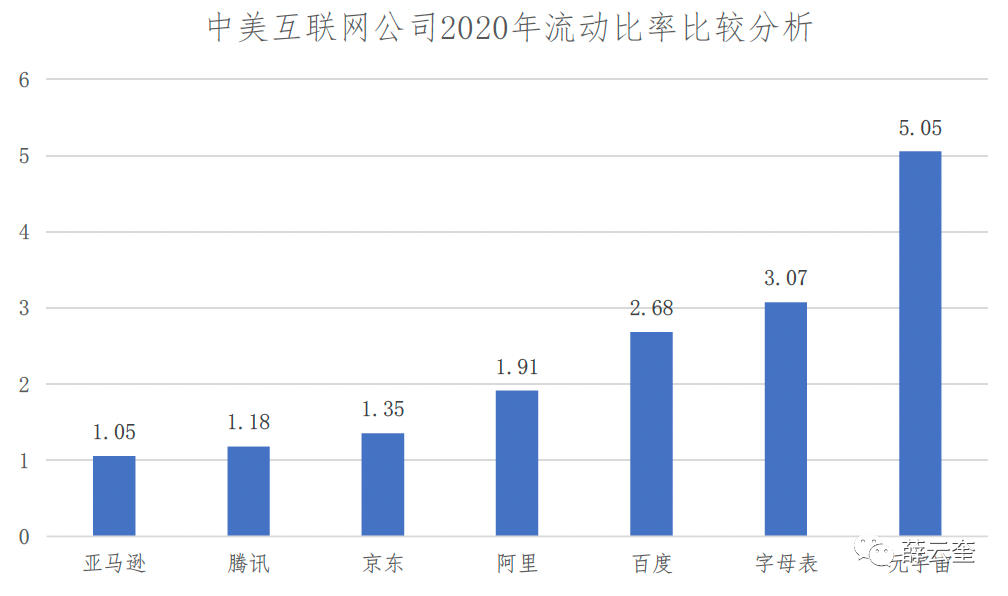

从流动比率指标来看,中美互联网公司均拥有很强的短期偿债能力,元宇宙以5.05排在第一。垫底的是亚马逊,其流动比率为1.05,资金利用效率最高。而元宇宙显然在财务上最安全。由于元宇宙和字母表排在最安全的前一、二名,所以,总体上美国互联网公司比中国互联网公司更安全。腾讯因其较大比例的长期股权投资压低了它的流动比率,但如果它将持有的长期股权中已上市流通的股权归类至流动资产的话,它的这一指标将大大改善。所以说,根据单一的财务指标来下结论,很可能并不能恰当地反映这些公司真实的财务风险。

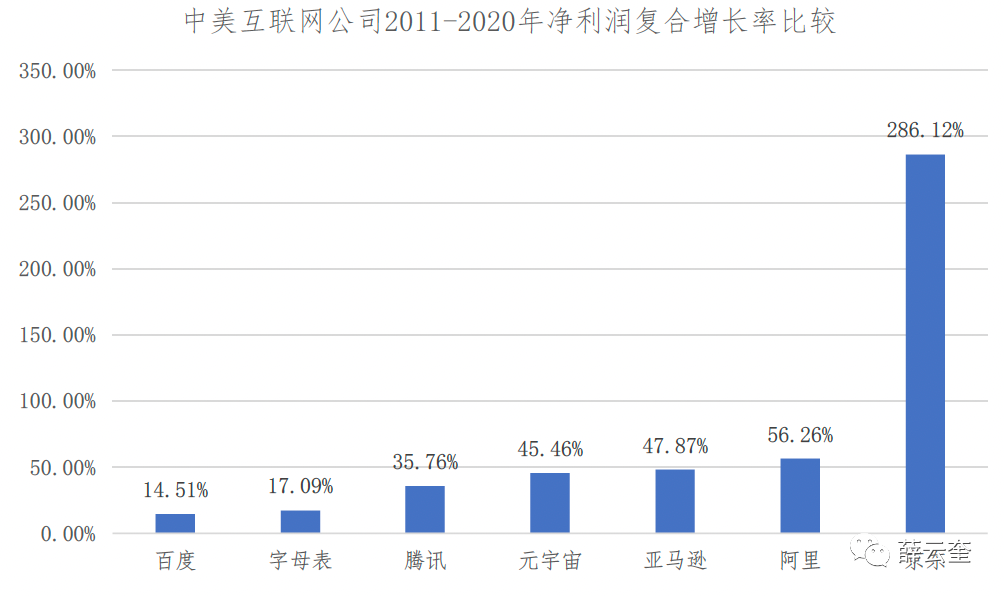

从净利润及其增长的指标来看,京东因为在比较的时间窗口早期一直处于亏损状态,最近三年才开始盈利,所以,其复合增长率表现最好,高达286.12%。百度因为在过去三年连续因主营业务负增长而拖累其成为样本公司中成长最慢的公司,过去10 年的复合增长率仅为14.51%。但无论如何,这些样本公司在过去10年里都经历了净利润的高速增长。相较之下,中国的京东和阿里成为样本公司中增长最快的两家公司,所以,在这个指标上我们偏向于认为中国互联网公司在业绩方面优于美国公司。

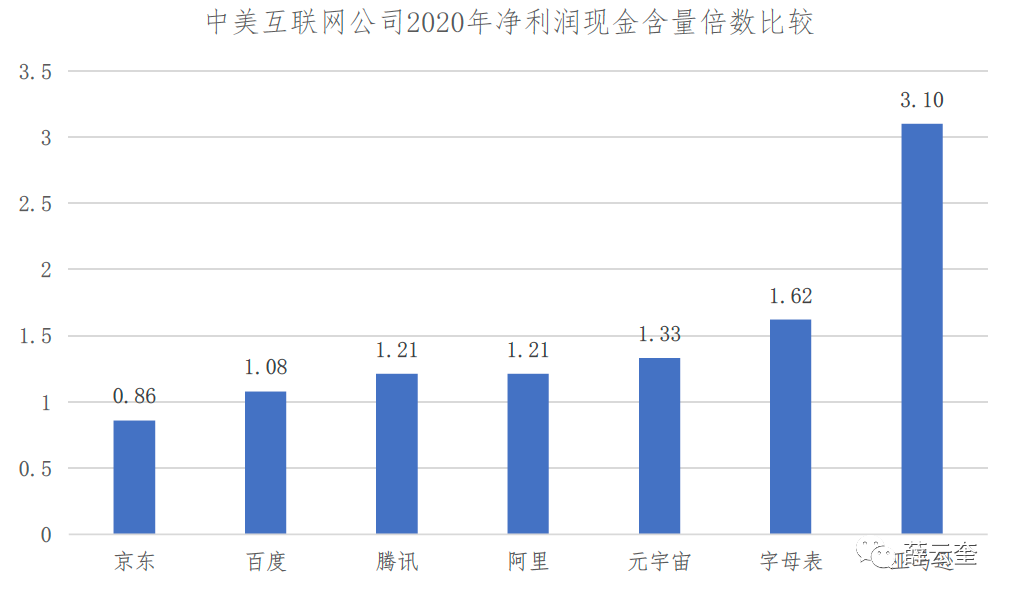

从净利润现金含量倍数来看,亚马逊以3.1倍的净利润现金含量倍数傲视群雄,京东则以0.86垫底。仅好于京东的是百度,净利润现金含量倍数为1.08倍。这两家中国公司都因其利润中源自权益类资产公允价值变动收益占比较大而降低了它的表现。包括腾讯、阿里也是如此。总体上,美国互联网公司在这个指标上完全领先于中国公司,这表明它们拥有更高的利润含金量。

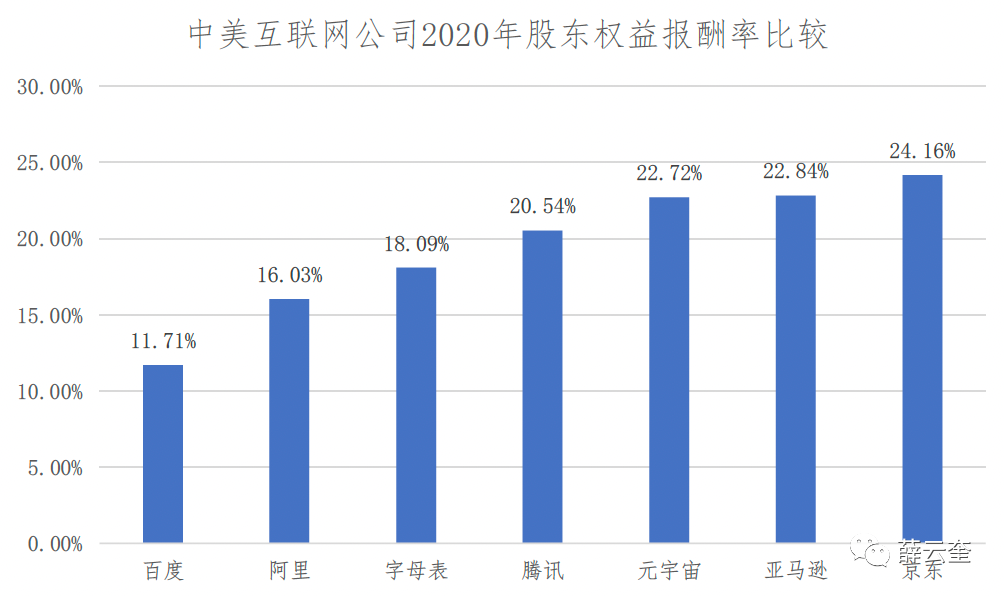

最后,从中美互联网公司2020年股东权益报酬率指标来看,排在前三位的分别是京东、亚马逊和元宇宙。元宇宙之所以没能占据第一的位置,最直接的原因是其完全没有财务杠杆的放大效应,而亚马逊则拥有最大的杠杆。京东的财务杠杆虽然远低于亚马逊,但在样本公司中同样排名第二,所以也拥有较大的杠杆效应。由此可知,股东权益报酬率主要受两个因素的影响:一是盈利水平,二是财务杠杆。相比之下,财务杠杆对这一指标的影响要远胜过盈利水平的影响。所以,在财报分析中要小心被这个指标所欺骗。

综合上述,我们能否从这些样本公司的对比中评选出一家最优的公司呢?答案是否定的。从严格意义上来说,世界上没有任何一家公司可以与另外一家公司对比。无论以腾讯、阿里、京东、百度为代表的中国公司,还是以亚马逊、元宇宙和字母表为代表的美国公司,它们各自都具有鲜明的个性与特点,没有一家是可以和另外一家公司完全可比的。由此可知,财报数据更主要的是作为沟通公司内部管理者与外部利益关系人关于公司业绩与风险的桥梁,而非用作公司与公司之间的对比。但毫不否认的是,由于不同公司间共同遵循了会计确认、记录、计量和报告的通用模式和通用准则,所以,这些财报数据又因此而具有了公司间相互可比的基础,财务报表也因此而被称为通用的商业语言。随着国际的会计方法与准则的趋同,一个经济体内部企业间通用的商业语言也正在演变为全球通用的商业语言。强调它作为商业语言的通用性,也在于建立企业之间的可比性,但这并不等于透过财报而建立的可比性就使得这些企业相互之间可比了。财报分析结论只是商业投资决策的重要参考,而非直接依据。

如果在上述分析中加入个人偏好,我认为四维分析法还是可以筛选出最优公司的。如果从盈利能力的角度来评价,很显然,元宇宙是当之无愧的第一名,因为无论在销售毛利率还是人均创收和人均创利上,它都遥遥领先于其他样本公司。如果从经营和管理效率的角度来评价,当首推京东,因为它在销售收入增长率和系列管理效率指标上都明显优于其他公司。如果要从盈利能力角度来评价,当首推元宇宙,因为无论产品竞争力、社会影响力、财务安全性,还是盈利增长与质量,各方面都显示出它的卓越品质。如果从研发投入的角度来看,字母表非常引人关注,因为无论它的研发投入金额,还是力度,都堪称样本公司中的佼佼者,更重要的是它的研发理念完全与众不同,它的高举高打策略很可能给人类带来意想不到的革命性突破。如果从可持续发展的角度来评价,亚马逊也许最具有发展潜力,因为它始终致力于打造顾客最佳体验,并把平台基础设施建设放在首位。如果要评出最全面、最稳重的“模范生”,我更愿意推荐字母表。因为字母表的各项指标表现均衡,且呈现出最平滑、稳定的变动趋势。

腾讯和阿里,无疑是中国最具综合竞争力的互联网公司。各项财务指标相对都比较均衡,实力雄厚。只是相比之下,腾讯更为稳健,阿里更为激进。阿里新零售战略从线上拓展到线下,增长速度咄咄逼人,远超腾讯。但腾讯主业和股权投资实力雄厚,广泛布局,占得先机。当然,若依个人偏好,我更喜欢腾讯,因为它更加稳健、全面,而阿里太过激进、浮夸,不仅资产中包含较大比例的商誉泡沫,利润中也包含大比例的资本溢价利得,所以,其增长的质量远不如腾讯。但正如之前所言,是阿里更好还是腾讯更好,本身并没有标准答案,只是个人偏好使然。

关于中美互联网企业之间的差距,除了前述财报业绩之外,我还想在本书正式收官之前说说企业文化与底层价值观方面的差距或不同。相比之下,在前述案例中,美国互联网公司的价值观更加倾向于简单、具体和厚重,而中国互联网公司则显得相对复杂、抽象与表层。

如亚马逊所奉行的价值观简单如华为一样,是始终如一地贯彻“以用户为中心”的经营理念,它始终坚持做地表最强的“以客户为中心”的好公司,把“取少予多”作为企业员工应秉持的基本价值认同。字母表则以“整合全球信息资源,服务普罗大众”为己任,把“不作恶”列为公司员工的座右铭。它拥抱协作和创造力,鼓励思想的迭代,以应对技术和社会中的复杂挑战。它始终把多样性、公平性和包容性贯穿于公司文化的方方面面,以使之与用户的需求保持一致。元宇宙的使命是“赋予普罗大众建立社区的能力,以缩小人与人之间的距离”。它始终把人放在每一个网络连接点的核心位置,秉持独一无二的创意、创新和影响力制胜的价值认同。

相比之下,中国互联网公司在文化与价值观方面的提炼则要显得相对复杂和抽象一些。如阿里的使命是要让“天下没有难做的生意”。从它的服务对象来说,这样定义也许无可厚非。但若从更广泛意义上的消费者概念来说,天下没有难做的生意,就意味着天下没有老百姓好过的日子。商道的关键在于达成买家与卖家之间的某种均衡,从而建立真正的共享或共赢,商业活动也才能因此而得到持久的繁荣。京东的目标是要成为全球最大的电子商务公司,这句虽然简单明了,但只表达了老板的野心,而并非员工和消费者的诉求。2020年5月,京东修改了它的使命:“技术为本,致力于更高效和可持续的世界。”相对于之前的版本来说,这一修改有了很大的进步,但又不那么具体,不易被人们所理解和在执行中落地。当然,我们希望这一全新使命会帮助京东走得更远。

百度坚信技术可以改变人们发现及消费信息的方式,却并没有明确是善的利用还是不善的利用。技术犹如一把双刃剑,善的利用,可以帮助人们在信息的海洋中搜索到自己想要的信息;不善的利用,则会把消费者的信息搜索变成为自己牟取私利的工具。“竞价排名”就是对信息搜索服务的“恶”的利用,把用户想要的信息服务变成了商家推送的广告服务,所以,人们很难定义这种改变究竟是在行善,还是在作恶。腾讯强调“科技向善”,首先强调了善的初心。但如何将科技变成行善的工具而不仅仅是为自身牟利,这的确要进行持续的探索和完善。如何既能够利用科技服务社会,帮助社会文明进步与健康发展,又能够从服务中获取进一步发展的动力,便成为构建理想商业模式的方法论。

由此可见,好的企业一定是秉持正确价值观,长期坚持“走正道、守规矩”的良心企业。如果一家企业的“三观”不正,其财务指标再好,恐怕也很难称之为一家好企业。中国互联网行业在过去20年创造了很多商业奇迹与应用创新。比方说,阿里的电商平台的交易量已超过亚马逊,成为全球最大的电商平台;腾讯已然成为全球最大的游戏服务提供商;百度宣称是全球最大的中文搜索引擎;等等。当然,如果只看商业成功,我们或许可以沾沾自喜。但深入到商业逻辑的底层,商业的成功便只是表象。如果不小心被它们所迷惑,便很容易落入孤芳自赏、狂妄自大的窠臼。

穿透财报,我们发现中美互联网企业背后商业逻辑方面的差距其实显而易见。这种差距不仅仅体现在底层技术如集成电路、半导体和芯片等的支撑方面,也体现在商业模式的成熟、战略定位的清晰、经营体系的完善方面,当然,更重要的还在于正确的文化与价值观塑造方面。