对于美国大型商业银行来讲,监管会更加严格,硅谷银行风险蔓延扩大到美国大行概率较小。

最近美国硅谷银行破产成为热点。3月中旬硅谷银行宣布出售部分证券资产导致18亿美元实际亏损,同时其寻求出售普通股与优先股募资22.5亿美元。这一自救措施非但没有帮助硅谷银行重获生机,反而引发其破产,并引发市场对美国银行业危机的恐慌。

硅谷银行的倒闭应该是美国经济衰退的一个转折性事件,也是2022年美联储开启史无前例快速加息的后果。2020年全球疫情,美联储开启了史无前例的货币宽松,拯救了美国经济,同时也带来了美国40年来最高通胀。2022年美联储开启快速加息试图控制通胀,全球市场都在紧盯美国经济何时承受不了高利率。高利率环境以及美债长短期利差倒挂考验企业、居民、政府等的压力承受能力(与2008年危机发生在房地产部门不同,这次危机爆发在PE\VC科创企业)。这次硅谷银行倒闭再次验证了债务周期只会迟到,但不会缺席。

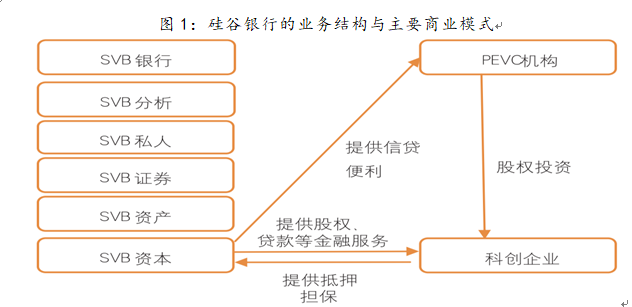

硅谷银行(SVB)创立于1983年,是硅谷也是全美最重要的银行之一。2018年硅谷银行总负债530亿美元左右,其中存款也就490亿美元。2020年6月到2021年12月硅谷银行存款一下子从760亿美元上升到1900亿美元,规模翻倍增长。负债端资金的大量流入增加了硅谷银行资产配置难度,2020~2021年末硅谷银行资产端大量增加了美国国债与住房MBS(抵押贷款证券化),分别约160亿、1000亿美元,约占硅谷银行总资产一半——也就是2020~2021年新增流入约1100亿美元存款,有70%左右买了住房MBS。随着2022年美联储快速加息,硅谷银行可供出售与持有到期资产分别出现25亿与近175亿美元损失。尽管这部分损失只是“浮亏”,但是客户的存款却因为美联储加息后资金紧张不断流出,迫使硅谷银行不得不将“浮亏”砍仓。当3月9日硅谷银行宣布出售210亿美元可供出售资产,并引发18亿美元亏损时,造成市场恐慌,存款企业纷纷要从硅谷银行提取所有资金,造成挤兑,硅谷银行破产。

硅谷银行破产有多方面原因,准备金不足和资产配置过于集中是重要原因。面对2021年存款大量流入,硅谷银行认为美国国债及房屋MBS是低风险资产而大量买入,这实际上不符合硅谷银行传统的业务能力与资产构成(图1),这种做法也低估了美国通胀与美联储加息周期。

硅谷银行存款客户比较集中,且大量存款未投保也是其倒闭的重要原因。根据硅谷银行年报,截至2022年底其至少有1500亿美元的美国客户存款未投保——这是造成“挤兑”风险的重要原因。美国联邦存款保险公司(FDIC)为储户提供最高25万美元保险,由于硅谷银行经营的客户多为创业企业,存款远大于25万美元,因而即便投保也无法阻挡硅谷银行存款客户“挤兑”风险。更何况,硅谷银行没有保险的储户非常之高。

监管不足也是硅谷银行倒闭原因之一。硅谷银行同时接受美联储、加州商业监管局(CDBO)、FDIC监管,并且公司存款由FDIC提供保险。公司非银行部门同时接受美联储、美国金融业监管局(FINRA)和美国证监会(SEC)监管。根据FDIC的数据,美国金融系统中超额准备金持有高度集中,86%的超额准备金仅由1%的美国银行持有。作为中小银行,硅谷银行超额准备金不足也是其难以应对“挤兑”,造成破产的重要原因,而监管难辞其咎。

尽管美国监管机构迅速接管硅谷银行,并采取措施防止恐慌蔓延,但这种事后行为再次显示了美国的监管不足。当前市场担心会有进一步的风险发生,并担心美国经济陷入周期性衰退:其一,银行资产具有共性(企业贷款、国债、MBS等),一旦出现风险,市场担心自身存款安全性,“挤兑”会造成流动性风险;其二,美国通胀很高,美联储还将加息,银行资产贬值压力持续存在,市场恐慌情绪难消;其三,即便美联储不再加息,高利率将迫使居民持有现金需求增加,金融机构资产负债表收缩,进一步加快美国债务周期下行,经济陷入衰退。

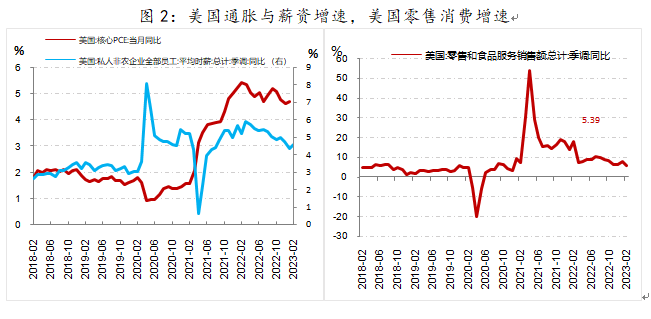

在传统的经济周期框架中,美联储开启加息缩表,社会需求与通胀应该出现回落。但尽管美联储联邦基金利率已经加至2008年来新高,美国通胀、薪资增速以及消费依然表现韧性(图2),让市场认为美联储能够在不增加失业情况下,让通胀着陆。

硅谷银行的倒闭将市场从虚幻中唤醒——不发生经济衰退而使通胀回到美联储目标是不现实的。

硅谷银行的资本与商业模式支持了美国的科技创新,这是美国经济繁荣的重要原因。在过去近二十年的全球化与低利率环境下,美国科技企业能够获得便宜资金来支持研发,培育了一批科技企业与包括硅谷银行在内的金融机构。2023年3月硅谷银行倒闭,或许意味着低息环境改变后,一个时代的结束——缺乏了廉价资本的支持,美国科技创新成本将大幅提高,这将打压美国经济增长。

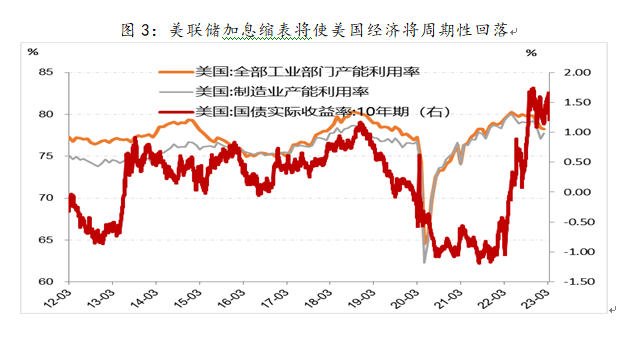

一个国家经济增长潜力根本上取决于资本、技术与劳动力。在美联储加息缩表周期下,资本变得稀缺,这使经济面临周期下行风险(图3)。同时,美国严格的移民政策使劳动力紧缺——2023年1月美国非农职位空缺数1082万人,失业人数638万人,即每份求职对应1.7个岗位。劳动力紧张推高了美国居民薪资增速与通胀,同时也整体限制了美国经济增长。

另外,从需求上观察市场也看到了美国需求疲弱迹象。1月美国成屋销售400万套,创2011年来新低;二手车销售额同比-0.4%,持续下行;零售与食品销售总额同比5.4%,持续下行;半导体销售额当月同比-18.5%,创2010年来新低,持续下行;2月失业率3.6%,新增非农就业31.1万人,就业较1月明显放缓。

1.风险会继续蔓延吗?

在美国通胀下来之前,很难说美国金融市场风险结束。美国金融机构将在2023年持续接受资产贬值损失与存款流出的考验,市场没有经历过40年来的高通胀,年轻的机构也同样没有经历过20年来的高息环境。尽管在不断完善的监管架构下,美国的大银行或许能逃过风险,但风险没有结束,下一个倒下的或许是其他不知名的机构。

硅谷银行倒闭,一方面自身资产过于集中,没有考虑到美联储加息带来的系统性风险,另一方面监管缺失也是重要原因。2018年特朗普时期通过的《放松银行监管法法案》,通过将“银行大而不倒”的资产门槛从500亿美元提高到2500亿美元,从而放宽了对中型银行的金融监管,资产负债表低于2500亿美元的美国银行不受监管机构的密切监管。硅谷银行事件发生后,预期美联储将针对资产规模在1000亿至2500亿美元之间的中型银行实施更多监管,包括可能要求更多银行在其监管资本中显示某些证券的未实现收益和损失。

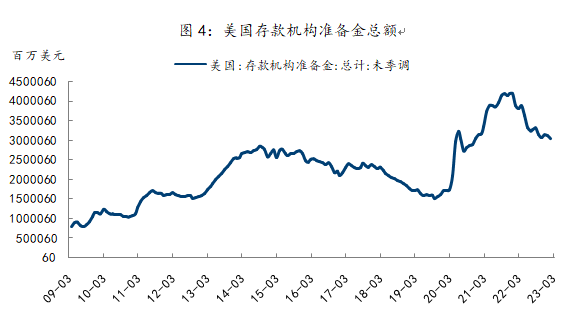

对于美国大型商业银行来讲,监管会更加严格,硅谷银行风险蔓延扩大到美国大行概率较小。另外,实际上商业银行在美联储的存款机构准备金还在3.03万亿美元水平,这部分准备金应该主要由大型商业银行持有,应对流动性冲击应当比较充分(图4)。

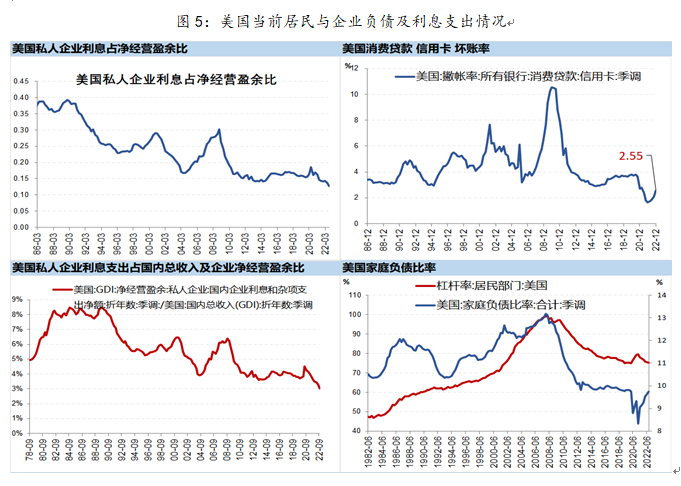

另外,美国当前出现类似2008年债务危机的可能性也比较小。当前美国居民与企业部门债务水平远低于2008年,这导致美国消费贷款坏账率偏低,企业债务利息支出也不高(图5),这使得美国居民与企业部门有更多时间来应对加息,出现类似2008年债务危机的可能性也较小。同时,当前金融机构账上衍生品资产占总资产比例也远低于2008年。唯一要关注的是美国国债占GDP比例为120%,持续加息将使美国国债面临还款压力,并使国债面临违约风险,这一点需要关注。

2.美联储会考虑减缓加息吗?

硅谷银行倒闭后,预期美联储将提前结束加息,并预期将利率维持在较高水平。尽管理论上来讲,美联储应该划清货币政策与金融稳定担忧的界限,在当前高通胀下维持加息节奏。但面对硅谷银行风险,预期美联储超鹰派加息节奏将放缓,给通胀下行更多时间。美联储可能采取更多措施包括小幅加息来遏制通胀,同时将利率维持在较高水平更长时间来压低通胀——而非再快速加息。

同时,加息缩表推进,美国财政自身流动性压力逐渐显现(图6)。3月美国财政部在联储银行存款下行到2780亿美元附近,已经低于2020年疫情前水平,加息将进一步拖累联邦基金预期,假如出现进一步金融体系风险,美国财政也很难拿出足够拯救资金,这将击垮市场信心。

3.对中国金融市场的启示。

美国硅谷银行倒闭至少对中国金融市场有几个方面的启示:

第一,对金融机构,更完善的监管是更重要的。3月7日国务院机构改革,成立金融监管总局——打破过去分业监管,实现统一穿透式监管。在政府工作报告中,再次提及化解金融风险仍然是今年的重要任务之一,是金融改革的重要方向之一。

第二,央行政策不会消灭债务周期,政策不能只关注眼前利益,要考虑长远持续性。我们在2020年疫情间没有大水漫灌,这帮助我们当前有一个稳定的货币政策环境。政策要有稳定性、连续性,企业才能有稳定的资本支出意愿,经济才能有信心。

第三,企业经营必须意识到经济环境的变化,做出风险预案与调整。当前中国经济偏弱,利率偏低环境下,中国商业银行为满足国家经济增长与信贷考核要求,也会面临放贷压力。如何平衡信贷扩张带来的收益与风险,以及如何用资本更好支持中国的科技创新,这是需要深刻思考的。

文章来源:《第一财经日报》