2014长江校友开放日干货分享:杨伟庆演讲实录

发布时间:2014年12月02日

互联网作为一个行业,是一个早期的认识,现在互联网已经变成工具了,变成各个行业当中的基础建设。互联网应该如何应对,包括未来我们如何去投资,都是可以来进行探讨的。

我在长江校友互联网学会咨询过很多校友的需求,典型的是两类,一类是创业,或者说生意的发展需要帮忙,另外一类是投资。刚才有人一直在问我唯品会怎么样,500万股票能买吗?互联网这个行业如果做不成BAT,我应该投资哪里,应该选什么,这是很多人的疑问。所以今天我主要围绕互联网如何来投资做一些分享。

我自己是2002年创立的艾瑞咨询,目前有400多名员工,立足做国内最大和最专业的的互联网行业研究机构。2005年我做的投中资本是做信息平台建设的公司,2008年又做了艺恩咨询,是在文化娱乐产业领域中专门做娱乐公司数据研究的。这里横跨了互联网、股权公司和娱乐等不同的领域,但是提供的都是行业基础信息与数据平台,所以我们对数据了解比较多,投资也从数据开始。因为帐户里面的钱本来就是数据,到底会多个点还是少个点,这都与数据有关。

最近有几件大事,一个是阿里巴巴超过了中石油,成为中国市值最高的企业,前两天李克强总理在乌镇出席了全球世界互联网大会,大会把中国BAT的巨头,所有的互联网公司能叫得上来的名人都请到了乌镇,一块探讨全球互联网格局。因为过去大家都在窝里斗,在中国的地盘上互相抢,我们的克强总理号召大家说能不能讨论一下全球互联网的话题,全球互联网是不是能够变成中国未来的主战场,而不是说中国公司还在中国斗。实际我们看到BAT已经走出这一步。

另外一个非常重要的新闻是中国的首富,过去屡屡被地产商、消费品商去占据,但现在这三位变成中国的首富。这三位拥有中国用户资源、用户访问时间最多的三个公司,三个公司的老大都成为中国的首富。所以我们讲投资的话题,我们讲怎么能够让资产在互联网大潮中不断增值。

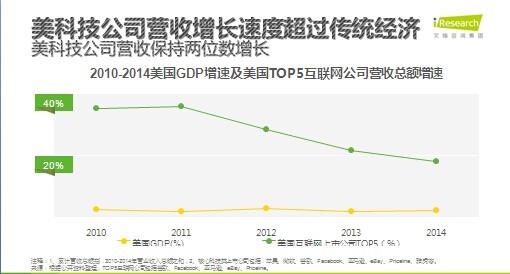

我们看看美国,对于很多的企业来讲,一般情况来说我们评价一个企业比较好的指标是PS,就是收入规模,我们给它一个估值,再往后是PE。美国的GDP增速常年都在2%、3%左右,有时候低,有时候高。美国的前五大互联网公司收入的增长率是40%,20%这条线是美国前五大互联网公司收入的增速,这个数据是同期GDP的10倍,甚至更高的速度。拿互联网公司收入作为一个指标来看,前25名可以看到毛利率、毛利润、收入都会做一个预期,其中唯品会已经排到第八名,网购互联网企业已经排到第八名。

中国TOP的互联网企业过去三年中平均收入增速是57%,GDP大家也都知道,是破8%了,是不是到7%还不知道。但是总体来讲我们看到这样的数据反映了中国互联网经济的规模,这些互联网公司的收入增速是同期GDP增速的5、6倍这样的规模。所以增速高的行业,应该就是一个钱聚集、代表一个大趋势的市场。但这个线很有意思,我们看到美国前几大互联网公司收入增速在下降,但在中国还是上升的,这其中很重要的原因是跟中国移动互联网快速的成长有很大关系。现在去美国会觉得美国人使用的手机比我们落后得多,很多人还在用落伍的手机。

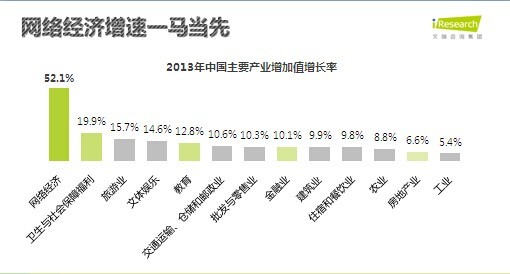

如果我们看互联网收入增速,2013年中国所有互联网公司产值上涨了52.1%,其他的行业中,卫生与社会保障福利上涨20%,教育上涨12.8%。金融和地产这两个非常大的行业在过去三年的平均增速还可以,差不多在10%,不到20%,但是在去年的增速却降了,因为这两个行业是密切相关的两个领域。因为互联网是融合,有互联网企业的定义,核心的描述是这些企业拥有线上的用户资产,用户的价值可以通过数字数出来,通过线上多少用户,PC上有多少用户,手机有多少用户数出来的企业。

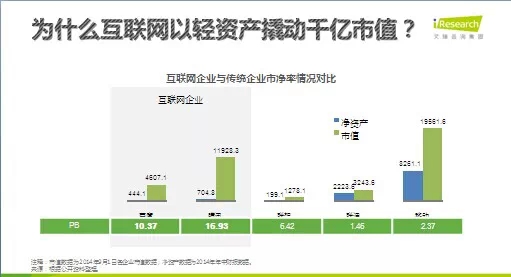

我们可以看到,很多的这些互联网企业,轻资产撬动了上千亿市场规模,很多的传统企业都是属于重资产的,甚至像联通、移动这样的运营商资产都很重,市净率都很高。

整个互联网行业发展的原因,最核心的一个数据,其实只要看一张图就可以了,这张图是中国人在PC、手机和iPad这三个屏幕上互动,最有效浏览时间的总长,这个时间绿色是PC,黄色是手机,手机已经超过PC成为第一大用户媒体,数据是越来越陡峭,而不是越来越平缓,大家除了睡觉,平时在工作、生活当中获取信息过程中面对屏幕的时间是越来越多了,很多人边吃饭边刷微信,成为越来越常见的一个现象。与这个图相对应的是什么呢?用户在传统的一些途径,电视、报纸,甚至看路牌,原来大家可以看路牌广告,看电梯的广告,现在也不太愿意看了。如果我要找一个餐馆,我凭什么相信贴在门口海报的信息,我打开大众点评就能找到最好的餐馆。反过来灰色的这一部分基本上你可以把它认为是用户没有在数字屏幕前的时间,这个是传统的媒体业,包括很多传统广告行业都受到很大的影响。应该说这个趋势支撑了我们前面说为什么互联网公司有越来越多的用户,越来越高的营收。

未来互联网变成行业基础建设,所有企业都是服务类企业,是解决客户的某一种需求。对于这样的混业竞争、融合竞争的领域当中,我们认为大概有三种核心竞争力,第一种叫做用户,有多少的用户数量,有多少的黏性。现在的用户跟过去的客户不一样,这个用户我们更愿意把它定义为每天跟你有接触点的用户数量,不止针对于线上,线下可以衡量,每天跟你有接触点的用户数量有多少,他在你的接触点上停留了多长时间,这些都是用户的特征。另外一头叫服务,你到底是不是像“孩子王”这样提供一个给孩子线下娱乐购物一体化的场所,还是说你是提供一个美甲、打车的服务。用户未来买的都是服务,核心是你能撬动多少的用户,总体的数量,因为生意是在于说你的产品做到多大规模,所以用户这边很关键,服务的能力也很关键。中间是数据,数据也是我们给阿里定的三大核心战略中的一个,数据的核心是掌握这些用户以后,大概多强的东西可以洞察未来的需求,给你推荐更高广告的效率可以提升广告转化,提升用户资产的价值。很多服务对于BTA或者大的互联网企业来讲,可以通过招聘、收购各种各样的方式去建立,阿里收了天弘基金,天弘变成中国最大的基金,核心是有了用户再导过去是非常容易的,总这边往那边打通是很难的,很多时候通过线下口碑的建立和传播,逐渐进行扩展。所以现在这个时代是一个产业融合的时代,所有的公司你有多少用户数量,用户黏性都可以成为你的核心能力。

如果未来互联网还会改变一些行业,首先看上面这样一张图,我们先要了解产品服务的形态是什么,如果这个产品是数据化,或者是物理产品,这些可以被电子屏幕所承载。BAT的最核心资产是刷屏能力最强,占有有效时间的份额最高,所有可数据化的产品未来都是大互联网公司。现在中国最大的基金已经是阿里巴巴旗下的,如果未来牌照更多开放,包括阿里现在也成立阿里银行,其实会对很多传统的金融领域有很多的颠覆。中间是物理化产品,可以通过快递,也会往那边去倾向,也就是说通过物流建立起客户服务体验,这些也会被互联网平台侵蚀,侵蚀有可能只是作为一个渠道,把最后的利润拿走了,阿里巴巴获得那么高的利润,拿到了所有GMA收入当中的3%,这个数据的背后是在于说所有企业获得了总营收里面要扣掉3%的利润,另外一头是刷脸,产品服务,现在叫O2O,O2O最本质的核心是线下也能刷用户,线下也能刷脸,我怎么能够把线下刷脸的用户,线下这些需求能够成为我的品牌和我的核心竞争能力。所以这对于BAT改造会慢一点,但是大家看到很多领域,互联网公司也把它作为非常重要的一些领域来进行投资。

另外一个维度是线下市场的潜力,需求在线下市场份额有多大,多少比例已经被互联网渗透了,理论上来说线下市场规模越大,目前在线上的信息平台和交易占的比例越低,这个行业就越有空间,这个不难理解。当然有一小部分是新创造出来的市场,新创造出来的需求,这种需求不是特别多,主要的需求还都是原来用户已经存在线下的需求。

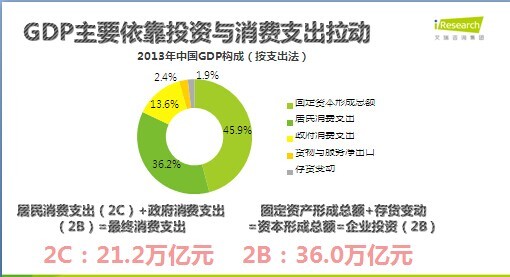

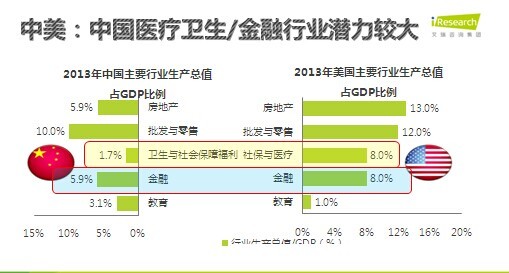

中国GDP在2013年的数据,45.9%是固定投资和36.2%是消费支出,基本上我们讲说2C是21.2万亿,2B包括政府跟企业的消费,差不多在36万亿。现在2C领域,所有有互联网公司资产的互联网公司会变的越来越多,2B领域会不会有机会这是另外一个观点。中国把美国作为对标,两个行业差异最大,第一是卫生和医疗保障,也就是说美国的卫生医疗市场占8%,中国是1.7%,金融中国占到5%,美国占到8%,如果你看所有存量的产品,这个差距在5-8倍,不是简单的比例。所以你如果从大的已经存在的需求去看,这个行业我们不说物联网,行业潜力医疗和金融是两个非常大的在中国未来可以继续发展的产业。我们自己总结,如果让我们去看哪些行业在未来互联网当中有投资机会,我们看产业互联网、新型金融、医疗健康、本地生活和大宗消费品。产业互联网是各个产业的消费领域,产业的这些决策机构通过互联网平台实现信息到交易一站式的采购。新型金融这里就很多,目前的新型金融主要讲的是中小用户和中小企业的贷款,或者多元化的金融需求,这里有跟供应链有关的,有跟信用平台有关的。但是真正核心有价值的还是在于你掌握了用户多少数据,你能够掌握用户有金融需求人的评级能力,大概通过数据的信用评价能力,是这里面的核心竞争能力。医疗健康就不多讲了,本地生活,这里大宗消费品讲的是房产和汽车,类似于说用户本来在线上已经看了很多信息,但是还没有完成交易,交易这一步现在有很多的公司在做,我们最典型一个案例叫“房多多”,大家可能知道这样一个公司,这公司接近两年的时间,可能还短,现在在融资,估值10亿美金,大家有兴趣可以投。

我们再回到互联网如何进行投资的话题,对于传统行业来讲,除转型升级以外投资和金融行为在互联网当中比较容易发展。互联网行业除了传统的DCF、PE、PS模型以外,有非常重要的模型是可以通过跟流量来进行估值,这两天陌陌在上市,陌陌是亏损的企业,中国证监会一定不会批,在中国A股上市,但是它展示的是它的用户流量,我干的是一个社交,是一个强黏性的业务。最底下的叫初创企业对团队和项目来进行估值,所以如果去调天时投资以外,从早周期往上,如果这是互联网企业,理论上都可以建立一定的数学模型,流量最终模型进行评估。但是这里有些时候会有问题,比如前几年微博,微博之前有开心网,涨起来之后衰退了,有一些通过行业研究来判断,到底会长期成长还是昙花一现,这个不是说所有的流量涨起来,都持续增长,有一些流量是买出来的,需要看其他的模型。这里是简单的模型,到底哪些行业在高速增长期。如果你在二级市场一般到这个阶段才会往二级市场走,在这个市场基本上是红杉、IDG、经纬,包括复星这样的投资机构在投。艾瑞有很多的数据研究做这方面的洞察,但是做互联网的投资还有另外一个投资,就是波动性很强,这里大家都知道像Facebook上市之后最低价格市值一半,很多企业,尤其二级市场,互联网所有人都看到有泡沫,估值会高,大家有时候会有整体回撤的风险。但是现在来说整体大家对于互联网这样一个产业的认知已经基本上取得了所有投资人的普遍认同。

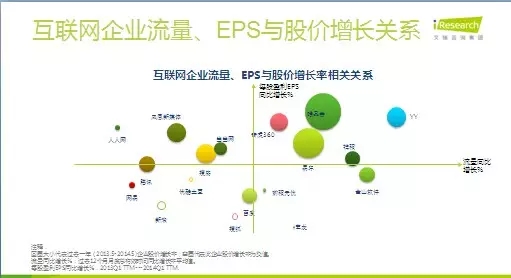

我们讲可以通过流量来去追踪判断企业的成长能力,唯品会如果他的流量增长了96%,应收也涨了96%。可以推出这样一个模型。这个模型很简单,企业的流量增长,收入也增长,一般来说EPS的盈利能力就增长。如果我们把它做成一个矩阵,这个矩阵就是把所有的中国A股和中国上市的互联网公司做一个排名,可以看到前面有一个增速排名,这个不是固定,不是这个企业就这么排,我们觉得只要流量排名比较高的企业理论上是可以买的。我们有比较复杂的模型,我们刚才简单的表是只买流量增速前五名,每个月换一次仓,这是非常简单量化的模型,特别简单的模型。但是我们在过去两年半就可以获得548%的回报。理论上中概股的估值增长,我们做了一个指数只涨了1倍多一点,但是总体上刚才说追踪高流量的投资模型可以获得二级市场500%的回报。一级市场同样也可以通过追踪流量来去进行投资,你到底通过流量来判断这个企业的价值。这里提供一个模型,如果说通过流量、商业模式、综合竞争力的模型可以判断出互联网企业的估值模型,我们把很多企业自己做了一个测试,我们通过的数据一级市场回报率也不错,平均年化回报40%以上。

更多干货分享,请持续关注长江校友官微。

我在长江校友互联网学会咨询过很多校友的需求,典型的是两类,一类是创业,或者说生意的发展需要帮忙,另外一类是投资。刚才有人一直在问我唯品会怎么样,500万股票能买吗?互联网这个行业如果做不成BAT,我应该投资哪里,应该选什么,这是很多人的疑问。所以今天我主要围绕互联网如何来投资做一些分享。

我自己是2002年创立的艾瑞咨询,目前有400多名员工,立足做国内最大和最专业的的互联网行业研究机构。2005年我做的投中资本是做信息平台建设的公司,2008年又做了艺恩咨询,是在文化娱乐产业领域中专门做娱乐公司数据研究的。这里横跨了互联网、股权公司和娱乐等不同的领域,但是提供的都是行业基础信息与数据平台,所以我们对数据了解比较多,投资也从数据开始。因为帐户里面的钱本来就是数据,到底会多个点还是少个点,这都与数据有关。

最近有几件大事,一个是阿里巴巴超过了中石油,成为中国市值最高的企业,前两天李克强总理在乌镇出席了全球世界互联网大会,大会把中国BAT的巨头,所有的互联网公司能叫得上来的名人都请到了乌镇,一块探讨全球互联网格局。因为过去大家都在窝里斗,在中国的地盘上互相抢,我们的克强总理号召大家说能不能讨论一下全球互联网的话题,全球互联网是不是能够变成中国未来的主战场,而不是说中国公司还在中国斗。实际我们看到BAT已经走出这一步。

另外一个非常重要的新闻是中国的首富,过去屡屡被地产商、消费品商去占据,但现在这三位变成中国的首富。这三位拥有中国用户资源、用户访问时间最多的三个公司,三个公司的老大都成为中国的首富。所以我们讲投资的话题,我们讲怎么能够让资产在互联网大潮中不断增值。

我们看看美国,对于很多的企业来讲,一般情况来说我们评价一个企业比较好的指标是PS,就是收入规模,我们给它一个估值,再往后是PE。美国的GDP增速常年都在2%、3%左右,有时候低,有时候高。美国的前五大互联网公司收入的增长率是40%,20%这条线是美国前五大互联网公司收入的增速,这个数据是同期GDP的10倍,甚至更高的速度。拿互联网公司收入作为一个指标来看,前25名可以看到毛利率、毛利润、收入都会做一个预期,其中唯品会已经排到第八名,网购互联网企业已经排到第八名。

中国TOP的互联网企业过去三年中平均收入增速是57%,GDP大家也都知道,是破8%了,是不是到7%还不知道。但是总体来讲我们看到这样的数据反映了中国互联网经济的规模,这些互联网公司的收入增速是同期GDP增速的5、6倍这样的规模。所以增速高的行业,应该就是一个钱聚集、代表一个大趋势的市场。但这个线很有意思,我们看到美国前几大互联网公司收入增速在下降,但在中国还是上升的,这其中很重要的原因是跟中国移动互联网快速的成长有很大关系。现在去美国会觉得美国人使用的手机比我们落后得多,很多人还在用落伍的手机。

如果我们看互联网收入增速,2013年中国所有互联网公司产值上涨了52.1%,其他的行业中,卫生与社会保障福利上涨20%,教育上涨12.8%。金融和地产这两个非常大的行业在过去三年的平均增速还可以,差不多在10%,不到20%,但是在去年的增速却降了,因为这两个行业是密切相关的两个领域。因为互联网是融合,有互联网企业的定义,核心的描述是这些企业拥有线上的用户资产,用户的价值可以通过数字数出来,通过线上多少用户,PC上有多少用户,手机有多少用户数出来的企业。

我们可以看到,很多的这些互联网企业,轻资产撬动了上千亿市场规模,很多的传统企业都是属于重资产的,甚至像联通、移动这样的运营商资产都很重,市净率都很高。

整个互联网行业发展的原因,最核心的一个数据,其实只要看一张图就可以了,这张图是中国人在PC、手机和iPad这三个屏幕上互动,最有效浏览时间的总长,这个时间绿色是PC,黄色是手机,手机已经超过PC成为第一大用户媒体,数据是越来越陡峭,而不是越来越平缓,大家除了睡觉,平时在工作、生活当中获取信息过程中面对屏幕的时间是越来越多了,很多人边吃饭边刷微信,成为越来越常见的一个现象。与这个图相对应的是什么呢?用户在传统的一些途径,电视、报纸,甚至看路牌,原来大家可以看路牌广告,看电梯的广告,现在也不太愿意看了。如果我要找一个餐馆,我凭什么相信贴在门口海报的信息,我打开大众点评就能找到最好的餐馆。反过来灰色的这一部分基本上你可以把它认为是用户没有在数字屏幕前的时间,这个是传统的媒体业,包括很多传统广告行业都受到很大的影响。应该说这个趋势支撑了我们前面说为什么互联网公司有越来越多的用户,越来越高的营收。

未来互联网变成行业基础建设,所有企业都是服务类企业,是解决客户的某一种需求。对于这样的混业竞争、融合竞争的领域当中,我们认为大概有三种核心竞争力,第一种叫做用户,有多少的用户数量,有多少的黏性。现在的用户跟过去的客户不一样,这个用户我们更愿意把它定义为每天跟你有接触点的用户数量,不止针对于线上,线下可以衡量,每天跟你有接触点的用户数量有多少,他在你的接触点上停留了多长时间,这些都是用户的特征。另外一头叫服务,你到底是不是像“孩子王”这样提供一个给孩子线下娱乐购物一体化的场所,还是说你是提供一个美甲、打车的服务。用户未来买的都是服务,核心是你能撬动多少的用户,总体的数量,因为生意是在于说你的产品做到多大规模,所以用户这边很关键,服务的能力也很关键。中间是数据,数据也是我们给阿里定的三大核心战略中的一个,数据的核心是掌握这些用户以后,大概多强的东西可以洞察未来的需求,给你推荐更高广告的效率可以提升广告转化,提升用户资产的价值。很多服务对于BTA或者大的互联网企业来讲,可以通过招聘、收购各种各样的方式去建立,阿里收了天弘基金,天弘变成中国最大的基金,核心是有了用户再导过去是非常容易的,总这边往那边打通是很难的,很多时候通过线下口碑的建立和传播,逐渐进行扩展。所以现在这个时代是一个产业融合的时代,所有的公司你有多少用户数量,用户黏性都可以成为你的核心能力。

如果未来互联网还会改变一些行业,首先看上面这样一张图,我们先要了解产品服务的形态是什么,如果这个产品是数据化,或者是物理产品,这些可以被电子屏幕所承载。BAT的最核心资产是刷屏能力最强,占有有效时间的份额最高,所有可数据化的产品未来都是大互联网公司。现在中国最大的基金已经是阿里巴巴旗下的,如果未来牌照更多开放,包括阿里现在也成立阿里银行,其实会对很多传统的金融领域有很多的颠覆。中间是物理化产品,可以通过快递,也会往那边去倾向,也就是说通过物流建立起客户服务体验,这些也会被互联网平台侵蚀,侵蚀有可能只是作为一个渠道,把最后的利润拿走了,阿里巴巴获得那么高的利润,拿到了所有GMA收入当中的3%,这个数据的背后是在于说所有企业获得了总营收里面要扣掉3%的利润,另外一头是刷脸,产品服务,现在叫O2O,O2O最本质的核心是线下也能刷用户,线下也能刷脸,我怎么能够把线下刷脸的用户,线下这些需求能够成为我的品牌和我的核心竞争能力。所以这对于BAT改造会慢一点,但是大家看到很多领域,互联网公司也把它作为非常重要的一些领域来进行投资。

另外一个维度是线下市场的潜力,需求在线下市场份额有多大,多少比例已经被互联网渗透了,理论上来说线下市场规模越大,目前在线上的信息平台和交易占的比例越低,这个行业就越有空间,这个不难理解。当然有一小部分是新创造出来的市场,新创造出来的需求,这种需求不是特别多,主要的需求还都是原来用户已经存在线下的需求。

中国GDP在2013年的数据,45.9%是固定投资和36.2%是消费支出,基本上我们讲说2C是21.2万亿,2B包括政府跟企业的消费,差不多在36万亿。现在2C领域,所有有互联网公司资产的互联网公司会变的越来越多,2B领域会不会有机会这是另外一个观点。中国把美国作为对标,两个行业差异最大,第一是卫生和医疗保障,也就是说美国的卫生医疗市场占8%,中国是1.7%,金融中国占到5%,美国占到8%,如果你看所有存量的产品,这个差距在5-8倍,不是简单的比例。所以你如果从大的已经存在的需求去看,这个行业我们不说物联网,行业潜力医疗和金融是两个非常大的在中国未来可以继续发展的产业。我们自己总结,如果让我们去看哪些行业在未来互联网当中有投资机会,我们看产业互联网、新型金融、医疗健康、本地生活和大宗消费品。产业互联网是各个产业的消费领域,产业的这些决策机构通过互联网平台实现信息到交易一站式的采购。新型金融这里就很多,目前的新型金融主要讲的是中小用户和中小企业的贷款,或者多元化的金融需求,这里有跟供应链有关的,有跟信用平台有关的。但是真正核心有价值的还是在于你掌握了用户多少数据,你能够掌握用户有金融需求人的评级能力,大概通过数据的信用评价能力,是这里面的核心竞争能力。医疗健康就不多讲了,本地生活,这里大宗消费品讲的是房产和汽车,类似于说用户本来在线上已经看了很多信息,但是还没有完成交易,交易这一步现在有很多的公司在做,我们最典型一个案例叫“房多多”,大家可能知道这样一个公司,这公司接近两年的时间,可能还短,现在在融资,估值10亿美金,大家有兴趣可以投。

我们再回到互联网如何进行投资的话题,对于传统行业来讲,除转型升级以外投资和金融行为在互联网当中比较容易发展。互联网行业除了传统的DCF、PE、PS模型以外,有非常重要的模型是可以通过跟流量来进行估值,这两天陌陌在上市,陌陌是亏损的企业,中国证监会一定不会批,在中国A股上市,但是它展示的是它的用户流量,我干的是一个社交,是一个强黏性的业务。最底下的叫初创企业对团队和项目来进行估值,所以如果去调天时投资以外,从早周期往上,如果这是互联网企业,理论上都可以建立一定的数学模型,流量最终模型进行评估。但是这里有些时候会有问题,比如前几年微博,微博之前有开心网,涨起来之后衰退了,有一些通过行业研究来判断,到底会长期成长还是昙花一现,这个不是说所有的流量涨起来,都持续增长,有一些流量是买出来的,需要看其他的模型。这里是简单的模型,到底哪些行业在高速增长期。如果你在二级市场一般到这个阶段才会往二级市场走,在这个市场基本上是红杉、IDG、经纬,包括复星这样的投资机构在投。艾瑞有很多的数据研究做这方面的洞察,但是做互联网的投资还有另外一个投资,就是波动性很强,这里大家都知道像Facebook上市之后最低价格市值一半,很多企业,尤其二级市场,互联网所有人都看到有泡沫,估值会高,大家有时候会有整体回撤的风险。但是现在来说整体大家对于互联网这样一个产业的认知已经基本上取得了所有投资人的普遍认同。

我们讲可以通过流量来去追踪判断企业的成长能力,唯品会如果他的流量增长了96%,应收也涨了96%。可以推出这样一个模型。这个模型很简单,企业的流量增长,收入也增长,一般来说EPS的盈利能力就增长。如果我们把它做成一个矩阵,这个矩阵就是把所有的中国A股和中国上市的互联网公司做一个排名,可以看到前面有一个增速排名,这个不是固定,不是这个企业就这么排,我们觉得只要流量排名比较高的企业理论上是可以买的。我们有比较复杂的模型,我们刚才简单的表是只买流量增速前五名,每个月换一次仓,这是非常简单量化的模型,特别简单的模型。但是我们在过去两年半就可以获得548%的回报。理论上中概股的估值增长,我们做了一个指数只涨了1倍多一点,但是总体上刚才说追踪高流量的投资模型可以获得二级市场500%的回报。一级市场同样也可以通过追踪流量来去进行投资,你到底通过流量来判断这个企业的价值。这里提供一个模型,如果说通过流量、商业模式、综合竞争力的模型可以判断出互联网企业的估值模型,我们把很多企业自己做了一个测试,我们通过的数据一级市场回报率也不错,平均年化回报40%以上。

更多干货分享,请持续关注长江校友官微。

最新新闻

更多